Brief van de Beheerders

4Q 2025 — Jacques Berghmans en Félix Berghmans

Inleiding

Bij het begin van een nieuw jaar is het altijd interessant, en vaak confronterend, om terug te lezen wat we twaalf maanden geleden schreven. Financiële voorspellingen verouderen doorgaans meer als melk dan als goede wijn, en onze ervaring op de markten heeft geleerd dat flexibiliteit essentieel is. Een uitstekend resultaat bestaat vaak uit het vermijden van grote fouten, eerder dan alles correct te voorspellen.Notre optimisme prudent et notre conseil de regarder au-delà du marché américain, très exposé à la technologie, ont également bien vieilli. 2025 a été l'une des premières années, depuis longtemps, où le reste du monde a significativement surperformé les États-Unis, surtout en tenant compte de la dépréciation du dollar. L'IA a continué d'impacter massivement les marchés, mais les meilleures actions n'étaient pour une fois pas cotées au NASDAQ : on les trouvait en Corée du Sud, à Taïwan et, dans certains cas, parmi des sociétés industrielles européennes centenaires.

Onze laatste nieuwsbrief van 2024 ging over artificiële intelligentie en de pas verkozen Trump-administratie, twee thema's die inderdaad 2025 hebben gedomineerd.

Ons voorzichtig optimisme en ons advies om verder te kijken dan de door technologie gedomineerde Amerikaanse aandelenmarkt hebben ook goed standgehouden. 2025 was een van de eerste jaren in lange tijd waarin de rest van de wereld de VS beduidend overtrof, vooral rekening houdend met de dollardepreciatie. AI bleef de markten massaal beïnvloeden, maar de beste presteerders waren voor één keer niet genoteerd op de NASDAQ. Ze waren te vinden in Zuid-Korea, Taiwan en in sommige gevallen bij traditionele Europese industriële bedrijven.

Marktprestaties in 2025

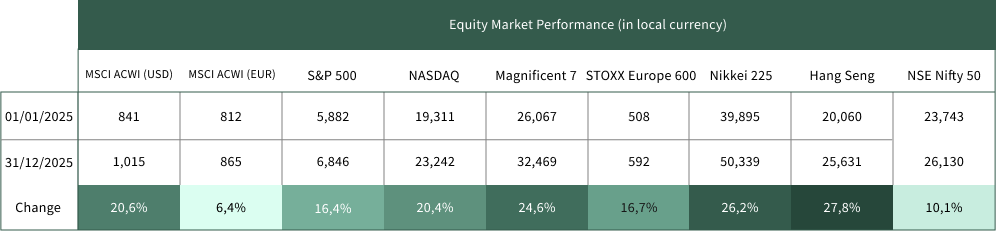

2.1 Wereldwijde aandelenmarkten

Vrijwel elke belangrijke aandelenmarkt leverde positieve prestaties in 2025:

• De MSCI All Country World Index steeg met meer dan 20% in Amerikaanse dollar (niet afgedekt), maar slechts 6,4% in euro

• De S&P 500, de belangrijkste index in de VS, steeg 16,4% in dollar

• Amerikaanse technologiebedrijven bleven outperformen, met Nasdaq en Magnificent Seven respectievelijk 20% en 25% hoger

• De Europese markt leverde uitstekende prestaties, 16,7% hoger over het jaar

• Noord-Azië was de best presterende regio: Japan +26%, Hang Seng +28%, KOSPI +76% in lokale valuta

Source: Bloomberg

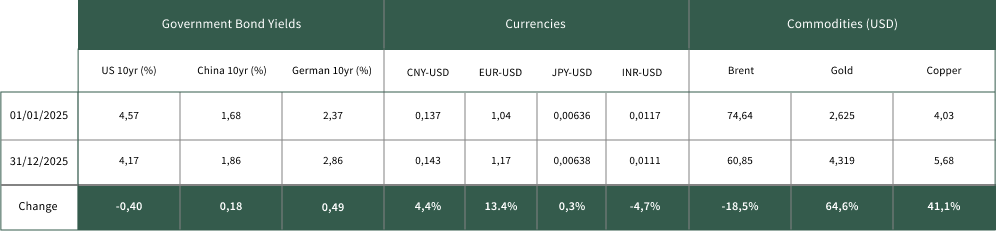

2.2 Valuta's en grondstoffen

Hoewel 2025 een zeer goed jaar was voor de aandelenmarkt, werd het ook gekenmerkt door aanzienlijke volatiliteit in valuta's en belangrijke grondstofprijzen. Afgezien van deze volatiliteit bleef de wereldeconomie over het algemeen solide, met lage inflatie, stabiele rentetarieven en geen grote financiële crisis.

Source: Bloomberg

De prijzen van goud en koper stegen aanzienlijk. De goudprijs werd gedreven door speculatie over oplopende inflatie en algemene macro-economische onzekerheid. Goud is historisch zeer volatiel geweest en vraag- en aanboddynamiek is vrijwel onmogelijk te voorspellen. Het grootste deel van het goud ter wereld ligt in kluizen en zou de markt snel kunnen overspoelen, zoals tijdens de laatste bearmarkt in de jaren negentig. Koperprijzen werden voornamelijk gedreven door een krap aanbod en toenemende vraag door elektrificatie en de AI-boom. De correlatie met industriële activiteit maakt koper geen goede hedge. Bij een recessie daalt koper waarschijnlijk mee met de aandelenmarkt.

Source: Bloomberg

2.3 Renteomgeving

De wereldwijde rentes bleven relatief stabiel. De Fed kon de rente verlagen dankzij lagere inflatie, waardoor het renteverschil met Europa kleiner werd. Hoewel de inflatie in Europa stabiliseerde, bleef ze op een hoger niveau dan vóór de COVID-pandemie, wat verdere verlagingen door de Europese Centrale Bank ('ECB') verhinderde. De kans dat de rente beduidend daalt vanaf de huidige niveaus is klein. De kans dat de rente beduidend daalt is klein. Inflatie stabiliseert rond 2 à 3% in zowel de VS als Europa, dicht bij de langetermijntrend. Een langetermijnrente van ongeveer 3% in Europa en 4% in de VS is dan ook macro-economisch logisch. Rendementen zullen daarom afhangen van winstgroei. Activaklassen zoals vastrentende waarden en vastgoed zullen niet profiteren van dalende rentes, zoals tussen 2000 en 2022 wel het geval was.

Belangrijke lessen uit 2025

3.1 Niet in paniek raken en verkopen bij slecht nieuws

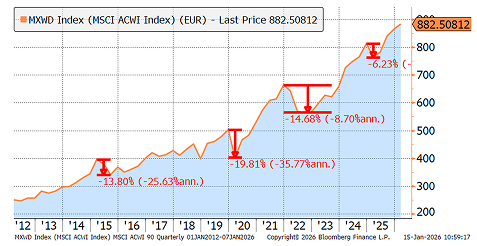

2025 was het eerste jaar van Trumps tweede termijn, en het stelde niet teleur qua verrassingen. De grootste schok kwam in april, toen de VS unilaterale handelstarieven oplegde aan vrijwel de hele wereld. Aandelen, obligaties en de dollar gingen enkele dagen in vrije val. Pas toen Washington de meest extreme maatregelen begon terug te draaien, keerde de rust terug.

De les? Paniekverkopen loont zelden. Wereldwijde markten herstellen doorgaans snel en krachtig. De grafiek hierboven toont vergelijkbare dips in 2015 (Europese schuldencrisis), 2020 (COVID) en 2022 (Russische inval in Oekraïne). Telkens volgde een snel herstel.

Source: Bloomberg

3.2 De wereldwijde voetafdruk van AI: winnaars buiten de NASDAQ

Artificiële intelligentie bleef de belangrijkste waardedrijver, maar de grootste winnaars bevonden zich grotendeels buiten de Verenigde Staten.

Bij halfgeleiders waren Aziatische bedrijven dit jaar de beste presteerders: SK Hynix, de grote Zuid-Koreaanse geheugenproducent, en Samsung Electronics, eveneens een leider in geheugenchips.

AI-modellen evolueren razendsnel. Begin dit jaar dook het Chinese DeepSeek op als sterke concurrent, gebouwd voor een fractie van de kosten van Amerikaanse modellen. De NASDAQ schudde enkele dagen op zijn grondvesten. In november bracht Google/Alphabet Gemini 3 uit, wat beleggers positief verraste en leidde tot een forse herwaardering van het aandeel. Wie wil inspelen op dit thema doet dat het best via een passieve tracker: de technologie evolueert zo snel dat niemand weet welk AI-model morgen wint.

De AI-boom raakt ook traditionelere sectoren, vooral elektriciteitsproductie. Datacenters vreten energie. Enkele van de best presterende Europese aandelen in 2025 waren klassieke industriële bedrijven zoals Siemens Energy, die profiteerden van nieuwe centrales en netwerkprojecten.

3.3 De wereld blijft vooruitgaan

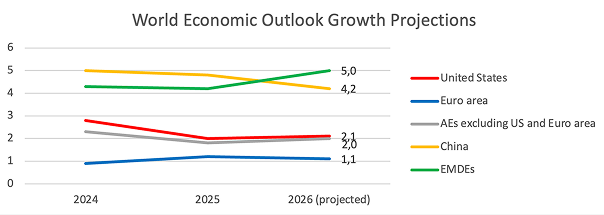

De macro-economische omstandigheden bleven wereldwijd goed, waarbij de wereldwijde economische groei veerkrachtig bleek. In een recente blog merkten economen van de Wereldbank op dat sinds het einde van de pandemie in 2022 de wereldeconomie telkens de verwachtingen heeft overtroffen en consequent beter dan verwachte groei heeft geleverd. Deze outperformance werd tot 2024 voornamelijk gedreven door de Amerikaanse economie, maar was breder gespreid in 2025, waarbij zowel ontwikkelde als opkomende economieën de initiële verwachtingen overtroffen.

Source: World Bank

2026: Risico's en kansen

4.1 Concentratierisico in indices

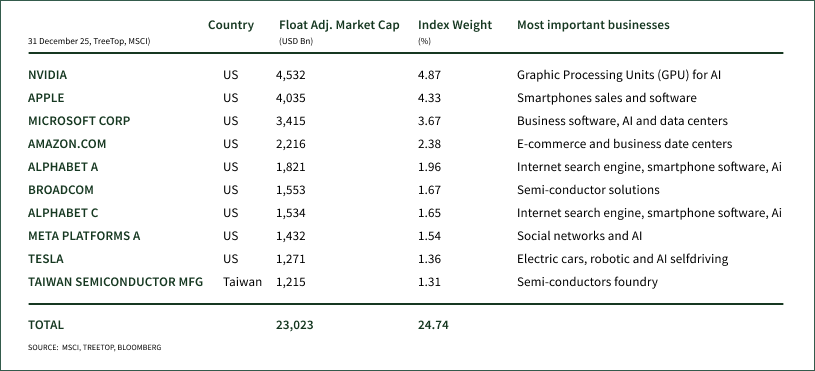

Eind 2025 was het bovenste kwart van de MSCI ACWI, de meest gebruikte benchmark voor wereldwijd aandelenbeleggen, geconcentreerd in tien technologieaandelen, waarvan negen Amerikaans en één Taiwanees (Taiwan Semiconductor Mfg of TSMC). Met uitzondering van Apple zijn al deze tien namen sterk blootgesteld aan artificiële intelligentie, variërend van grafische verwerkingseenheden ('GPU's') voor Nvidia (4,9% van de index) tot datacenterleasing voor Amazon (2,4% van de index) tot AI-software voor Microsoft (3,7% van de index).

Sommige regionale indices doen het niet beter, met bijvoorbeeld de MSCI Emerging Markets die voor bijna 12% belegd is in TSMC, de grootste halfgeleiderproducent ter wereld en een begunstigde van artificiële intelligentie. De derde, vierde en vijfde grootste posities in de opkomende-marktindices (Samsung Electronics, Alibaba en SK Hynix) zijn eveneens sterk afhankelijk van AI.

Marktkapitalisatiegewogen indices volgen van nature het momentum: beleggers profiteren tegen lage kosten van stijgende markten. Maar er is een keerzijde. Deze indices verhogen systematisch de blootstelling aan de grootste en best presterende aandelen. Naarmate het leiderschap smaller wordt, concentreert het risico zich in een handvol bedrijven, sectoren of landen. Bij oververhitting wegen ze overgewaardeerde bedrijven het zwaarst, met potentieel forse verliezen bij een correctie.

Japan is een interessant historisch precedent. In 1989 vertegenwoordigde Japan ongeveer 45% van de MSCI World Index. Wereldwijde diversificatie was een weddenschap op één land geworden. Toen Japan corrigeerde, sleepten de benchmarks de terugval mee, en hun allocatie aan Japan bleef veertig jaar een blok aan het been.

Source: Bloomberg

De dotcom-cyclus herhaalde hetzelfde patroon, dit keer via sectorconcentratie. Op de piek in maart 2000 bestond de top van de wereldwijde aandelenmarkt uit namen als Microsoft, General Electric, NTT Docomo, Cisco, Intel, Lucent, Deutsche Telekom en NTT. Allemaal bedrijven die meeliften op de investeringsgolf van dat moment. Wat volgde was geen korte schok, maar een reset van jaren. Tegen de financiële crisis van 2008 was de MSCI ACWI nauwelijks hersteld, waarna hij opnieuw kelderde. Het resultaat: twaalf jaar magere rendementen.

Source: Bloomberg

4.2 Waarderingsdivergentie: goedkope aandelen bestaan

Hoewel sommige sectoren en regio's duur zijn geworden, zijn er kansen voor wie zorgvuldig kijkt. Aandelen buiten de Verenigde Staten worden verhandeld tegen 14x de toekomstige winst (MSCI ACWI ex-US), in lijn met de waardering van de afgelopen twintig jaar. Aandelen in de VS (MSCI US) zijn duurder geworden en worden nu verhandeld tegen 26x de toekomstige winst. Waarderingsniveaus zijn nog steeds lager dan tijdens de post-COVID aandelenmanie van 2021 en de dotcom-zeepbel aan het eind van de jaren negentig, maar het zijn niet meer de koopjes van tien jaar geleden. Goedkope Amerikaanse aandelen bestaan en het land heeft, ondanks al zijn problemen, nog steeds fantastische ondernemers, maar zorgvuldige selectie is noodzakelijk.

Source: Bloomberg

4.3 Het winstmomentum verschuift

Sinds 2022 leverde de Amerikaanse markt de beste winstgroei, gevolgd door Europa en ten slotte Azië. In 2025 leverden alle drie de regio's solide winstgroei, waarbij Azië het snelst herstelde met een groei van 28% sinds het dieptepunt begin 2024.

Source: Bloomberg

Onze aanpak

5.1 Het belang van discipline

Bekwame beheerders konden van oudsher de concentratieproblemen van indices verzachten op twee manieren: waarderingsdiscipline (niet meelopen met de massa naar de duurste koplopers) en kapitaalherallocatie (verschuiven naar onderbelichte segmenten).

In theorie werkt dit nog steeds. In de praktijk is de actieve beheerindustrie hier niet meer toe in staat, zeker niet in wereldwijde large caps. Elk jaar zijn er beheerders die de markt verslaan, maar slechts weinigen houden dit vol over langere periodes. Wereldwijde aandelenselectie lijkt op topsport: weinig winnaars, en de meesten verdwijnen snel.

De wereldwijde aandelenmarkt blijft de beste manier om vermogen op te bouwen. Maar indices zijn geconcentreerder geworden, met het risico dat een zeepbel de marktkapitalisatiegewogen indices meesleurt. En actieve beheerders? Hun trackrecord stelt doorgaans teleur, zonder garantie dat ze het in een crisis beter doen.

5.2 Onze overtuigingen

Deze realiteit bepaalt hoe wij naar aandelenallocatie kijken. Wij verkiezen regelgebaseerde discipline boven intuïtieve aandelenselectie. Diversificatie over stijlen en regio's boven een weddenschap op één factor. Regelmatige herevaluatie boven een set-and-forget aanpak.

Concreet betekent dit:

- Kwantitatieve methodologieën die brede marktblootstelling bieden en de afhankelijkheid van overbelopen koplopers verkleinen

- Erkennen dat geen enkele strategie altijd wint, en daarom werken met een beperkte set complementaire strategieën

- Die strategieën regelmatig toetsen: past de omgeving nog bij de omstandigheden waarin ze historisch hun meerwaarde bewezen?

De details verschillen per klant. Het principe niet: blootstelling aan wereldwijde markten, zonder blinde afhankelijkheid van de namen die vandaag toevallig de grootste zijn.

Conclusie

Beleggen in aandelen houdt risico's in en markten zullen altijd correcties kennen. Onze aanpak is erop gericht deze risico's te beperken, niet om ze weg te nemen. Naast marktkapitalisatiegewogen indices zetten we kwantitatieve strategieën in die gebaseerd zijn op vrije kasstroom en een aandeelhoudersvriendelijk kapitaalbeleid. Deze combinatie streeft naar minder concentratie in een handvol megacaps en meer kansen over verschillende regio's en marktkapitalisaties heen.

Bedankt voor uw vertrouwen. We blijven beschikbaar voor al uw vragen.

Jacques Berghmans & Félix Berghmans

Juridische disclaimer

De informatie in dit document is bedoeld voor algemene informatiedoeleinden en houdt geen rekening met de beleggingsdoelstellingen, financiële situatie of specifieke behoeften van een belegger. Dit document mag niet worden verstrekt aan een Amerikaanse belegger (zoals gedefinieerd in de Amerikaanse regelgeving). Dit document is gebaseerd op bronnen die TreeTop Asset Management SA (de "Vennootschap") betrouwbaar acht en weerspiegelt de visie van de beheerders van de Vennootschap. Dit document dient uitsluitend ter informatie en vormt geen beleggingsadvies of productaanbod. De Vennootschap aanvaardt geen aansprakelijkheid, direct of indirect, voor het gebruik van de informatie in dit document.

Gegevens over prestaties en trends uit het verleden vormen niet noodzakelijkerwijs een indicatie voor toekomstige prestaties of ontwikkelingen.

Gegevens en informatie per 31 december 2025. Gepubliceerd door TreeTop Asset Management SA, een ICBE-beheervennootschap met vergunning krachtens Hoofdstuk 15 van de Luxemburgse Wet van 17 december 2010.