Brief van de Beheerders

2Q 2026 — Jacques Berghmans et Félix Berghmans

Marktprestaties Q2 2026

De meeste financiële markten presteerden goed dit kwartaal. De wereldwijde aandelenmarkten herstelden sterk van hun dieptepunt in april, aan de start van het conflict in Iran. Het conflict dreef de energieprijzen fors omhoog, die verhoogd blijven, maar de wereldeconomie blijft relatief stabiel. Er was geen significant olietekort, de wereldwijde kredietspreads blijven krap en de inflatie blijft onder controle. Een positieve verrassing kwam van een sterk verbeterde bedrijfswinstgevendheid, die de aandelenkoersen hoger duwde.

Aandelen

BRON : BLOOMBERG

BRON : BLOOMBERG

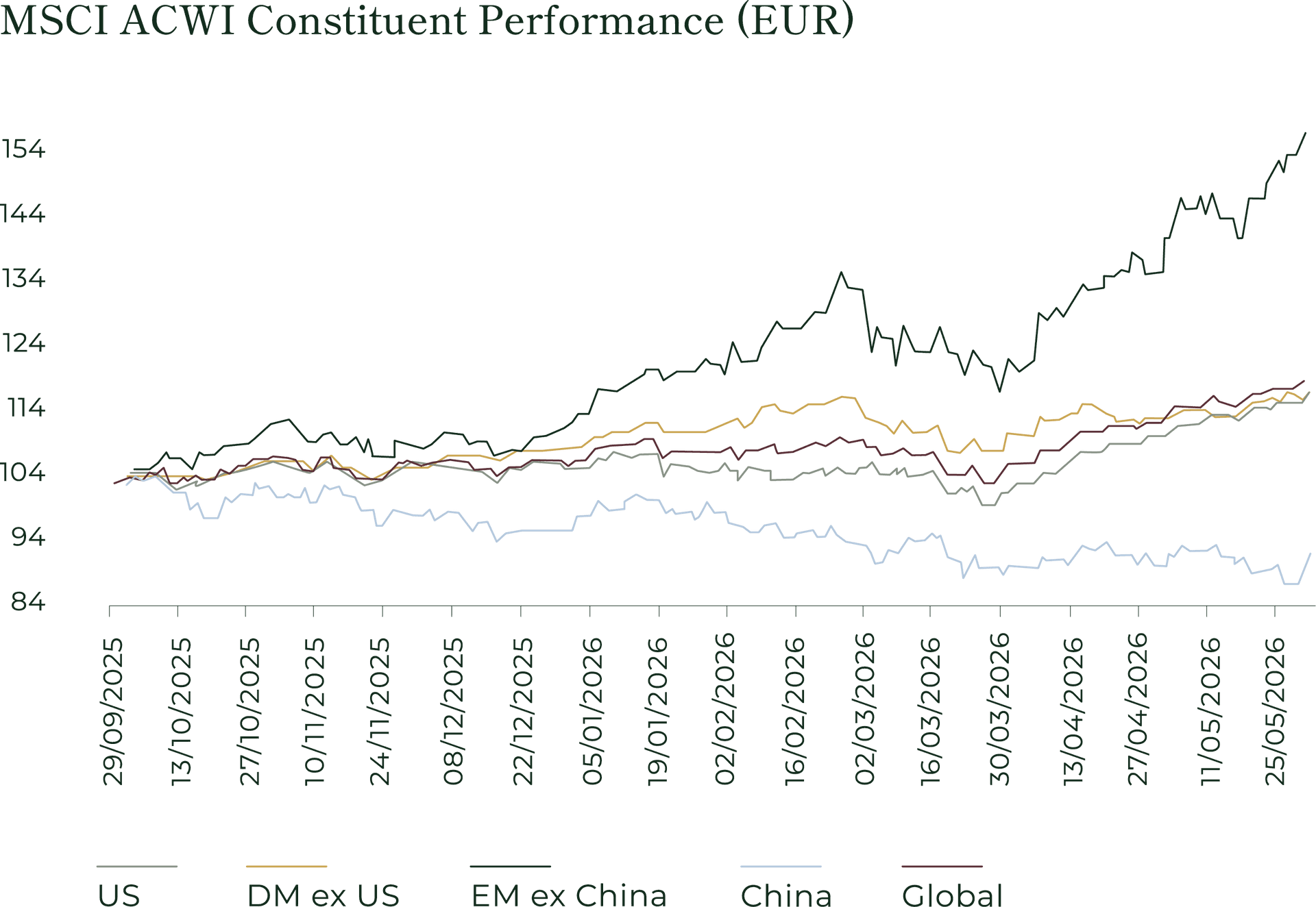

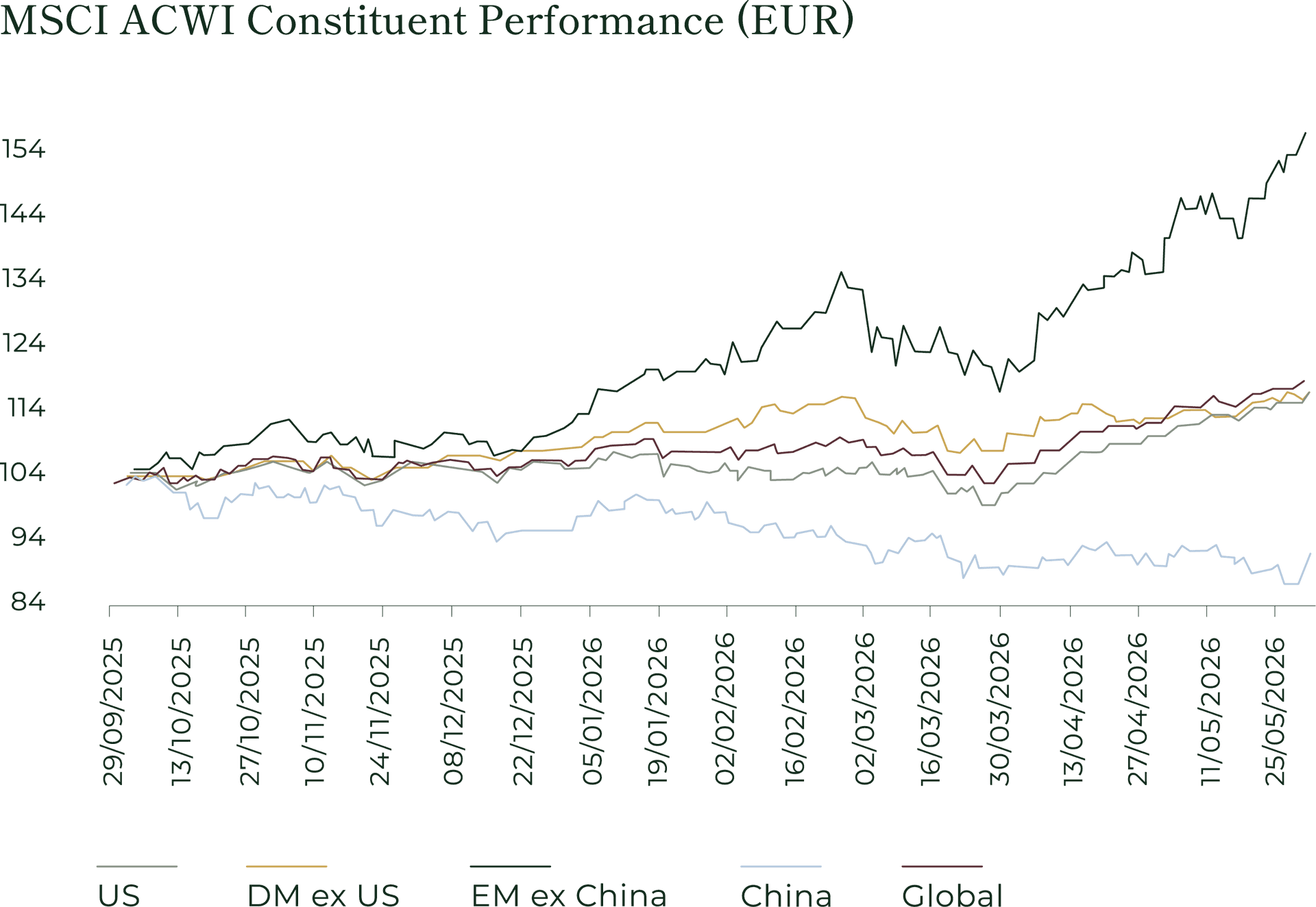

MSCI ACWI. De wereldwijde referentie-index kende een sterk herstel gedurende het kwartaal naarmate de recessievrees afnam. De grafiek hierboven, die elke regio herbaseert naar 100 eind september 2025 (in euro), vertelt het interessantere verhaal: het algemene herstel verhult een grote spreiding tussen regio's. Opkomende markten exclusief China namen duidelijk de leiding en trokken zich vanaf februari los van de rest, terwijl Chinese aandelen achterbleven en als enige groot blok de periode onder hun startpunt afsloten. Ontwikkelde markten, inclusief de VS, bleven in het midden geclusterd: ze wisten hun verliezen van begin dit jaar goed te maken, maar leverden veel bescheidener winsten op dan opkomende markten.

¹ De MSCI-informatie mag uitsluitend voor intern gebruik worden aangewend. Ze mag niet worden gereproduceerd of opnieuw verspreid in enige vorm en mag niet worden gebruikt als bestanddeel van een financieel instrument, product of index. Geen enkele MSCI-informatie is bedoeld als beleggingsadvies of als aanbeveling om een beleggingsbeslissing te nemen, of juist niet te nemen, en mag ook niet als zodanig worden gebruikt. Historische gegevens en analyses vormen geen indicatie of garantie voor enige toekomstige prestatie, prognose of voorspelling. De MSCI-informatie wordt verstrekt op een “as is”-basis, en de gebruiker draagt het volledige risico van elk gebruik ervan. MSCI, elk van haar verbonden ondernemingen en elke andere persoon betrokken bij het samenstellen, berekenen of creëren van MSCI-informatie (samen de “MSCI-partijen”) wijzen uitdrukkelijk elke garantie af (met inbegrip van, zonder beperking, garanties van originaliteit, nauwkeurigheid, volledigheid, tijdigheid, niet-inbreuk, verkoopbaarheid en geschiktheid voor een bepaald doel) met betrekking tot deze informatie. Onverminderd het voorgaande is geen enkele MSCI-partij aansprakelijk voor directe, indirecte, speciale, incidentele, punitieve, gevolgschade (met inbegrip van, zonder beperking, winstderving) of enige andere schade. (www.msci.com).

Macro-economische situatie

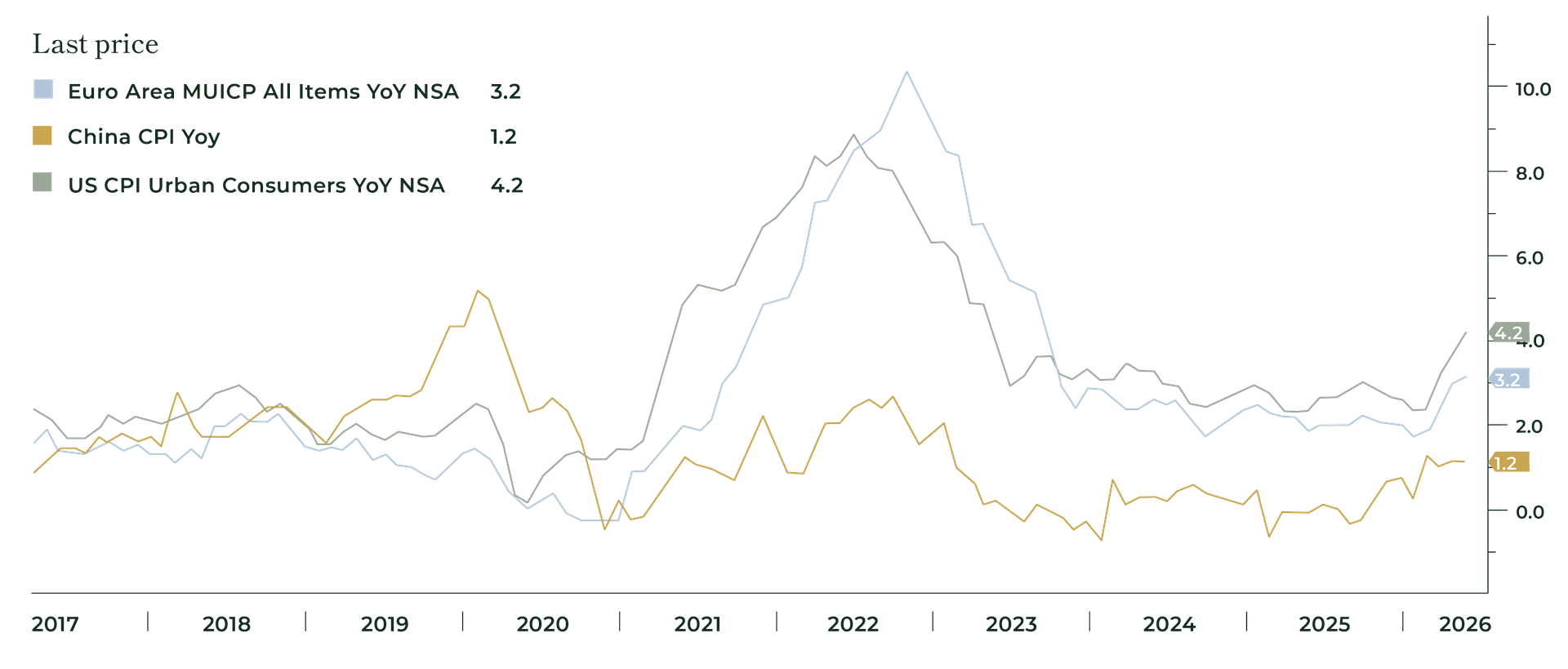

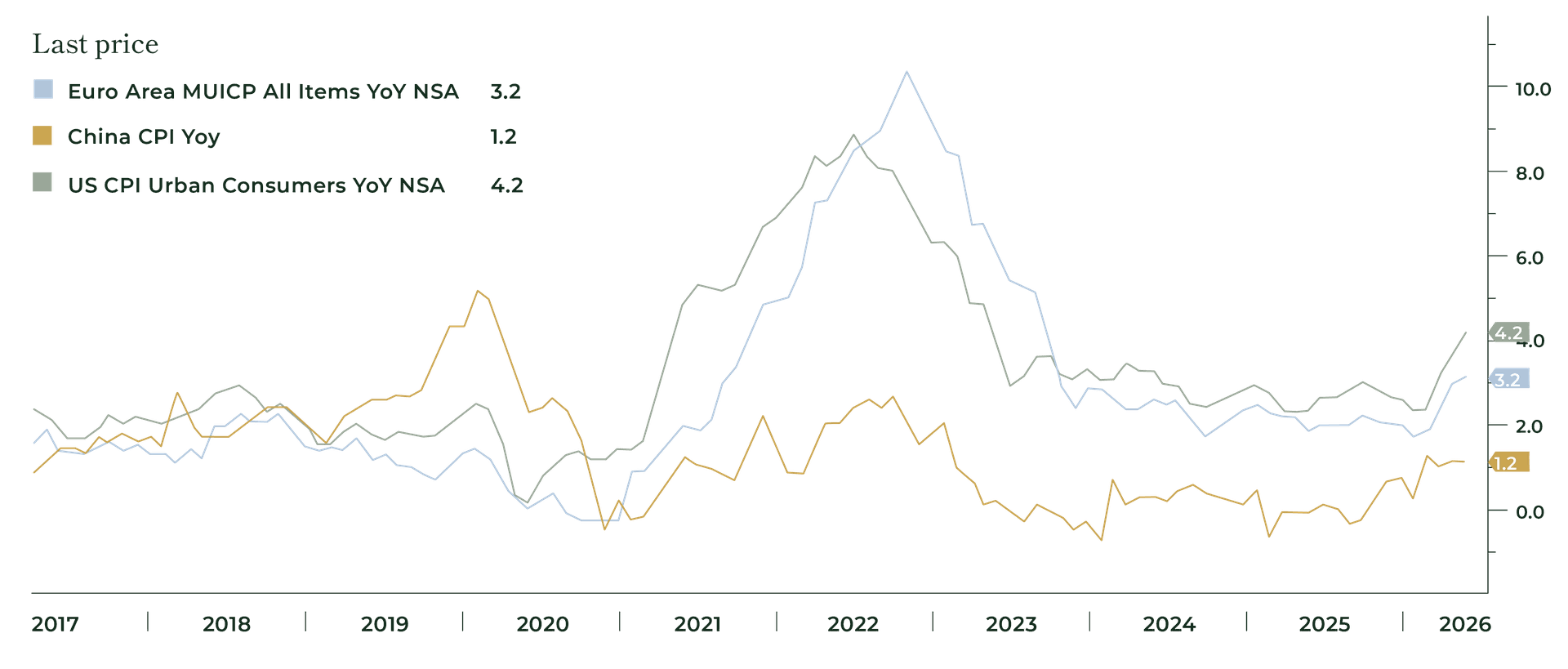

Over het algemeen bleef de inflatie in het Westen (in blauw voor de eurozone en in groen voor de VS) en in China (in oranje) onder controle, ook al leidde het conflict in Iran, minstens op korte termijn, tot een forse stijging van de olieprijzen.

BRON : BLOOMBERG

BRON : BLOOMBERG

Op macro-economisch vlak blijven er echter wolken aan de horizon, voornamelijk door de precaire staat van de overheidsfinanciën. Het Amerikaanse begrotingstekort blijft zorgwekkend: de overheid verwacht in 2026 bijna 1.300 miljard dollar aan rentelasten te betalen, goed voor 15 tot 18% van het totale budget, of meer dan 3% van het bbp. Dichter bij huis zagen ook België en Frankrijk hun rentelasten de voorbije jaren sterk toenemen. De Belgische overheid besteedt nu meer dan 2,5% van haar bbp aan rentelasten. We verwachten dat dit cijfer richting 3% zal evolueren naarmate het land schulden aangaat tegen een hogere kost.

We blijven overtuigd van een wereldwijde aanpak en vermijden instrumenten zoals langlopende staatsobligaties, waarvan het rendement het kredietrisico niet langer compenseert.

Een wereldwijde winstboom

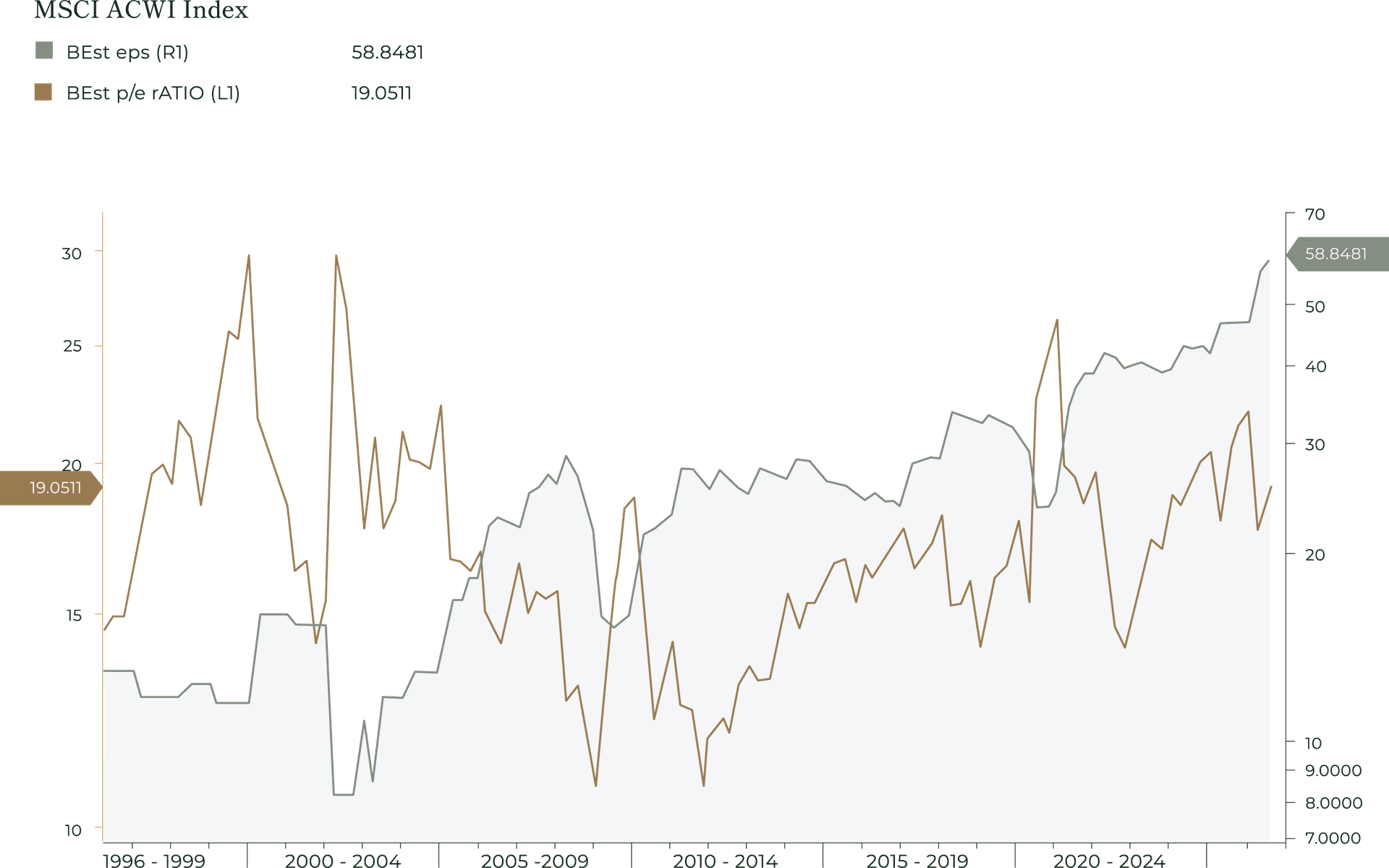

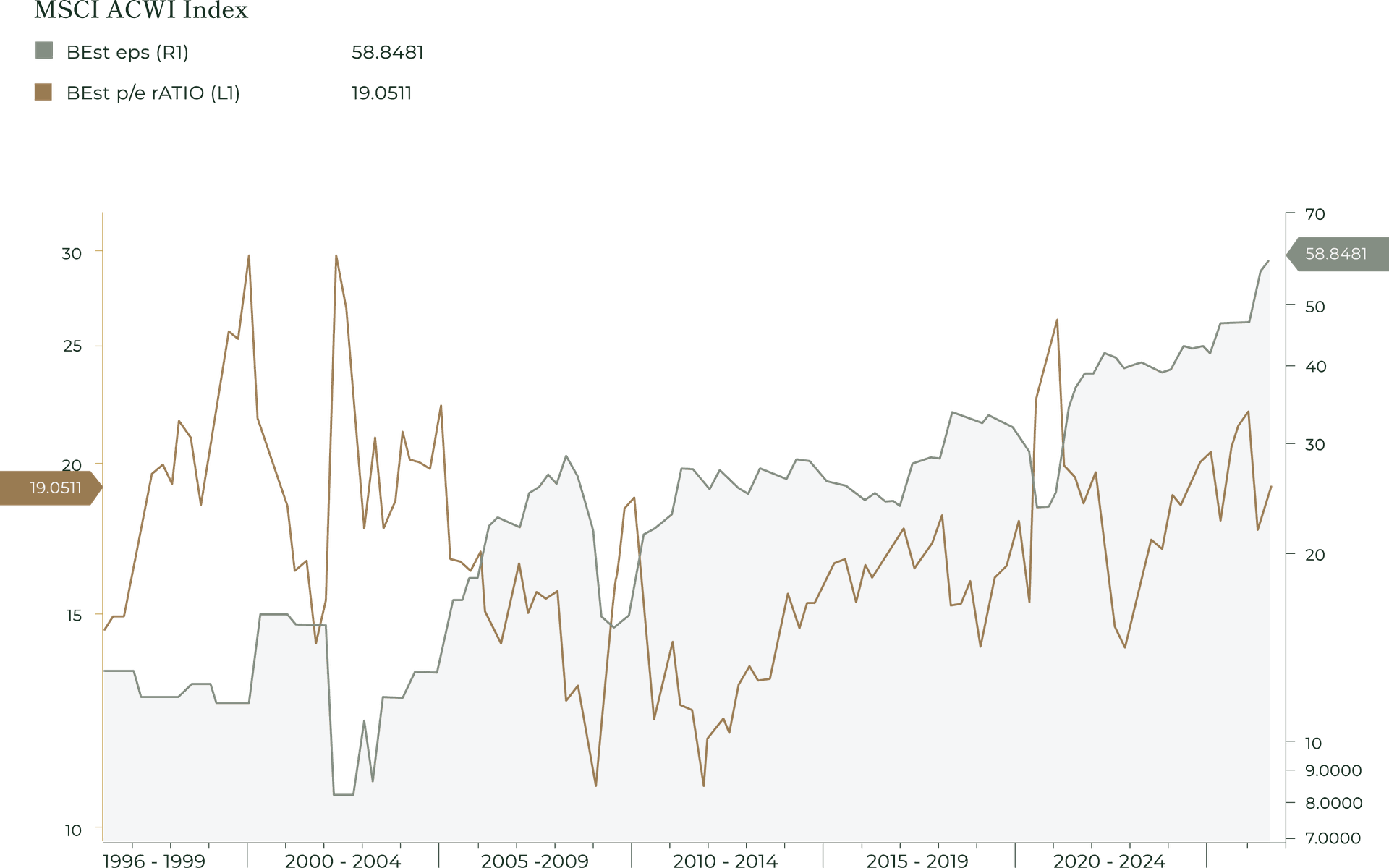

EEN WINSTBOOM STUWT DE WERELDWIJDE AANDELENMARKTEN

Wereldwijde aandelen zijn niet in een vacuüm gestegen. In tegenstelling tot wat veel commentatoren beweren, is de aandelenmarkt als geheel de voorbije weken zelfs goedkoper geworden op basis van winstmultiples.

Zoals de grafiek hierboven toont, is de winst per aandeel van beursgenoteerde bedrijven (BEst-EPS2, in groen) de voorbije weken sterk gestegen, terwijl de waarderingsmultiples, zoals de BEst-PE-ratio (in oranje), zijn gedaald. De aandelenmarkt is zeker niet goedkoop, maar ligt nog ver af van de waarderingsniveaus van de internetzeepbel van 1999. Zolang de bedrijfswinsten sterk blijven stijgen, blijft de aandelenmarkt interessant voor de geduldige belegger.

² BEst-EPS: de Bloomberg-consensusraming van de verwachte winst per aandeel, dagelijks samengesteld op basis van de dekking door sell-side analisten. BEst-PE: de bijbehorende verwachte koers-winstverhouding (indexkoers gedeeld door BEst-EPS).

BRON : BLOOMBERG

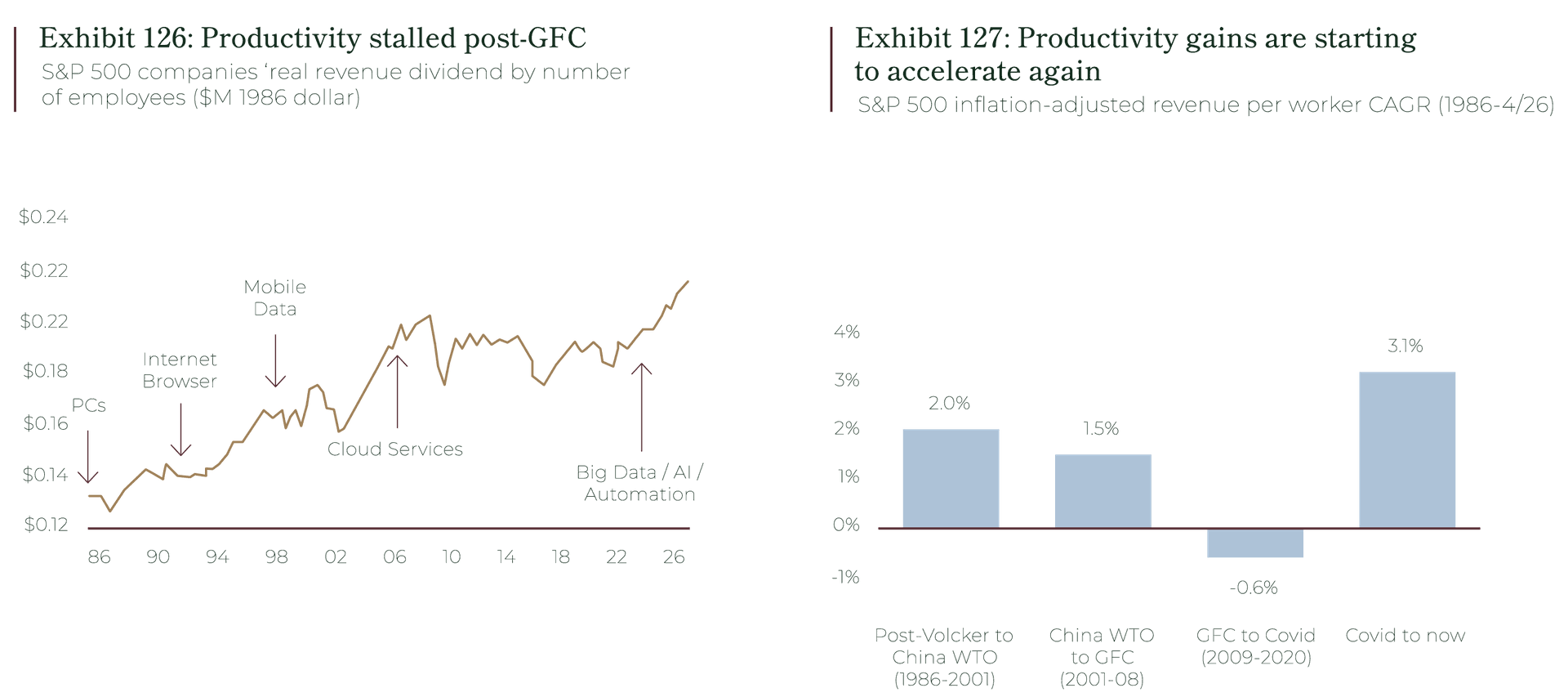

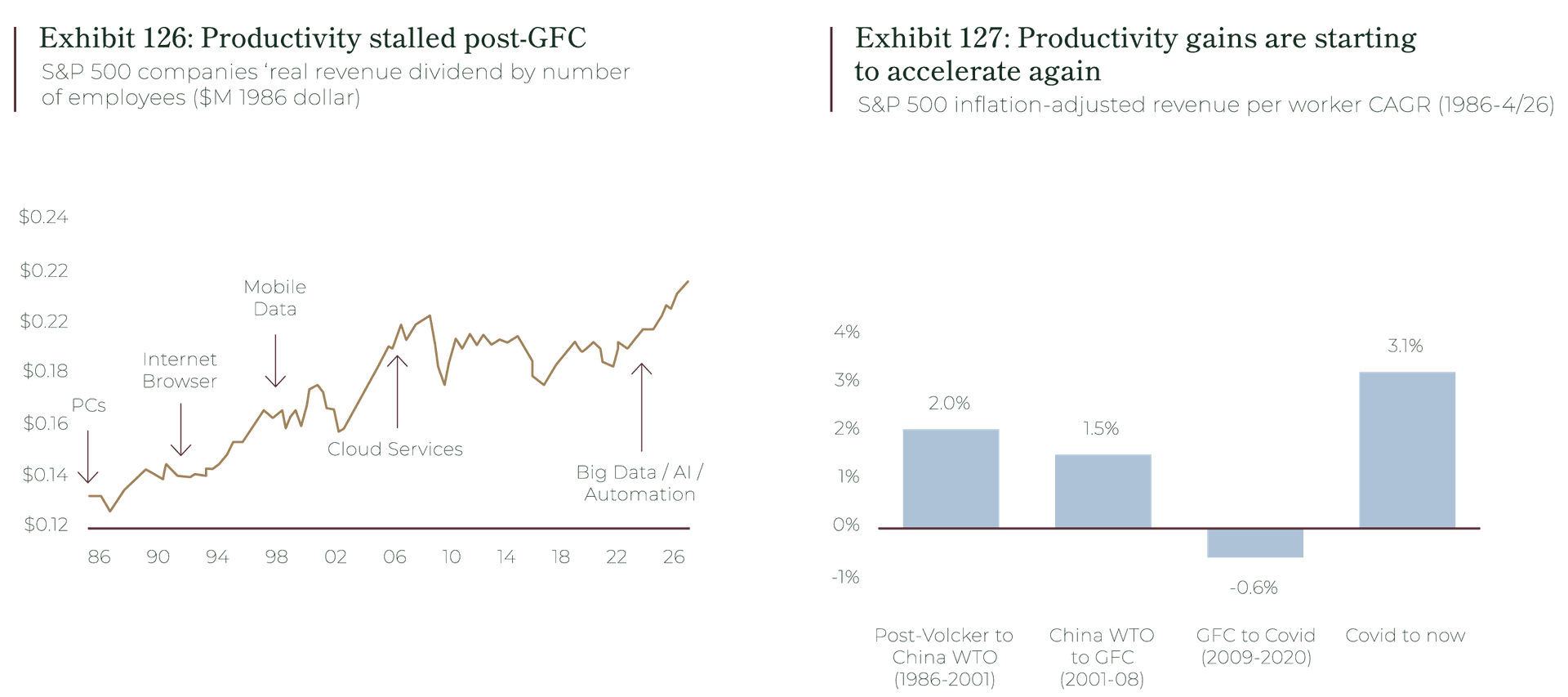

Veel analisten twijfelen aan het vermogen van bedrijven om hun winsten vanaf de huidige niveaus verder te laten groeien maar wij zien een sterk positief argument. De productiviteit, die de reële economische output per werknemer meet, heeft de voorbije jaren positief verrast, vooral in de Verenigde Staten. De Amerikaanse zakenbank Merrill Lynch merkte onlangs op, zoals blijkt uit de twee onderstaande grafieken, dat de productiviteitsstijging bij S&P 500-bedrijven zelden zo sterk is geweest. Bovendien begon deze productiviteitsboom al vóór de recente uitrol van artificiële intelligentie, wat de kans vergroot dat de productiviteit verder blijft stijgen. The Economist wijdde onlangs een artikel, aan deze positieve evolutie en merkte op dat de productiviteitsgroei zich over alle sectoren verspreidt, een bijkomend positief signaal voor de groei.

³ « America is experiencing a productivity miracle »

BRON : BLOOMBER

BRON : BOFA US EQUITY & QUANT STRATEGY, FACTSET

BRON : BOFA US EQUITY & QUANT STRATEGY, FACTSET

Terwijl de winsten stijgen en de wereldwijde aandelenmarkt goed presteert, blijven we waakzaam. We proberen zeepbellen te vermijden en gebruiken de juiste strategieën om het risico-rendementspotentieel van onze cliënten te maximaliseren. Wat we het nauwst volgen is de boom in artificiële intelligentie, die inmiddels honderden miljarden aan investeringen aanjaagt en bedrijven en sectoren wereldwijd raakt.

INTERNET EN ARTIFICIËLE INTELLIGENTIE

Twee grote technologische revoluties geboren in silicon valley

De waarderingen van bedrijven die AI bouwen en uitrollen, zijn de hoogte ingeschoten en het enthousiasme heeft alle kenmerken van een technologische goudkoorts. Voor wie de late jaren negentig heeft meegemaakt, is de gelijkenis onmiskenbaar.

Zowel internet als artificiële intelligentie zijn echte, algemeen toepasbare technologieën, van het soort dat hele economieën hertekent in plaats van één enkele sector. Beide trokken enorme kapitaalstromen aan op de belofte de wereld te transformeren.

De internetsceptici van 1999 hadden ongelijk over de technologie, maar gelijk over de waarderingen. Dat is de ongemakkelijke waarheid die de dotcomvergelijking blootlegt. Het web veranderde inderdaad alles. En toch daalde de NASDAQ ongeveer 78% vanaf haar piek, en duurde het vijftien jaar om dat niveau opnieuw te bereiken. Dat een revolutie echt is, beschermt beleggers niet tegen het risico om er te veel voor te betalen.

WAT VANDAAG ANDERS IS

De verschillen tussen 1999 en vandaag wegen minstens even zwaar als de gelijkenissen. En ze werken in beide richtingen: sommige geruststellend, andere veel minder.

Technologie is overal en zeer winstgevend. In 1999 hadden veel favorieten van die tijd geen omzet, laat staan winst. De technologieleiders van vandaag behoren tot de meest winstgevende ondernemingen uit de geschiedenis, met enorme, reële kasstromen. Het zijn bedrijven met ijzersterke balansen die de AI-platformen van vandaag bouwen, niet de speculatieve start-ups die venture capital opsouperen. De fundamenten zijn steviger, dat is een echt en belangrijk verschil. Toch is er een kanttekening. De onderstaande grafiek toont dat het vrije-kasstroomprofiel van deze grote Amerikaanse technologiebedrijven snel verslechtert, nu de Amerikaanse hyperscalers vrijwel al hun operationele kasstroom besteden aan datacenters voor AI.

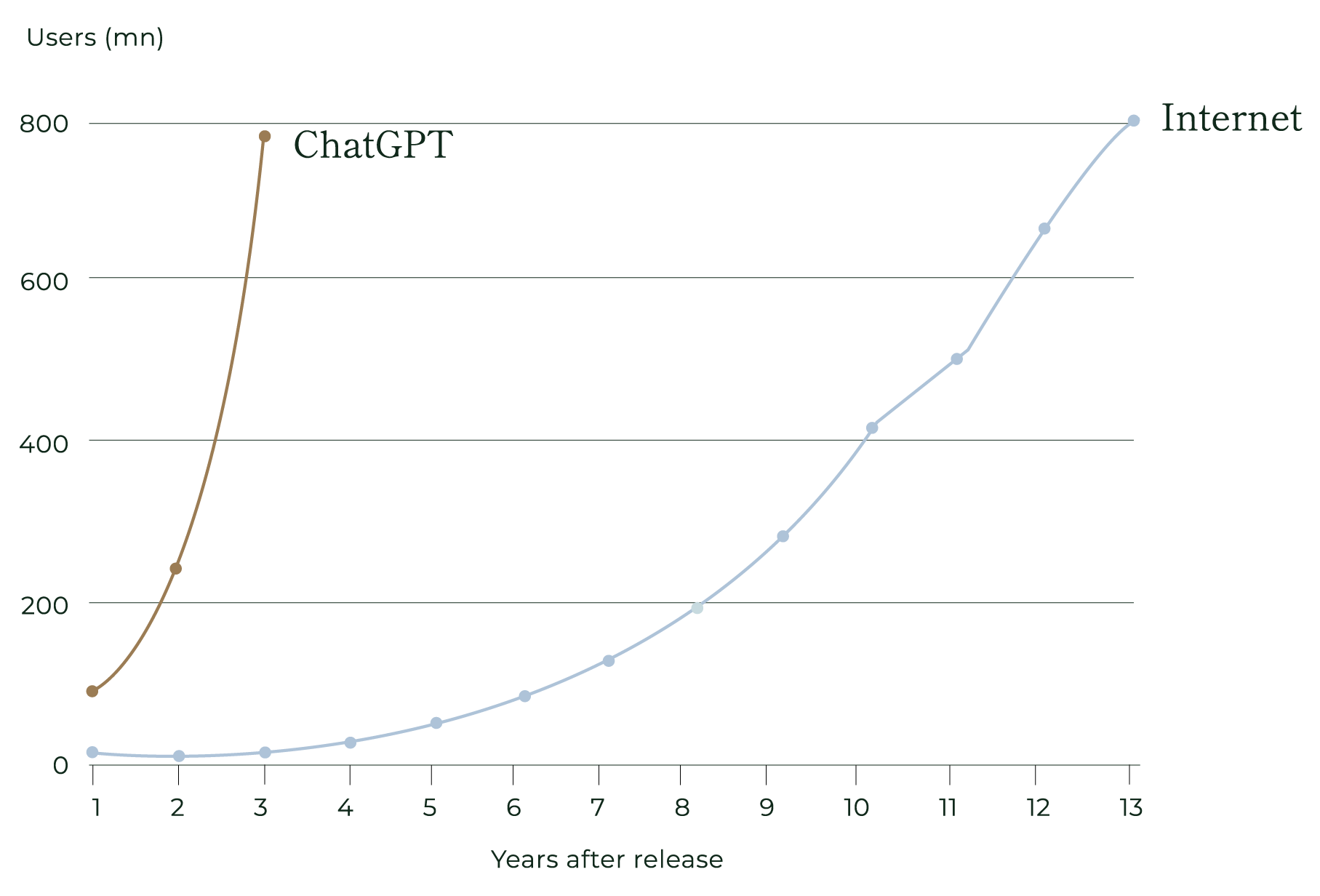

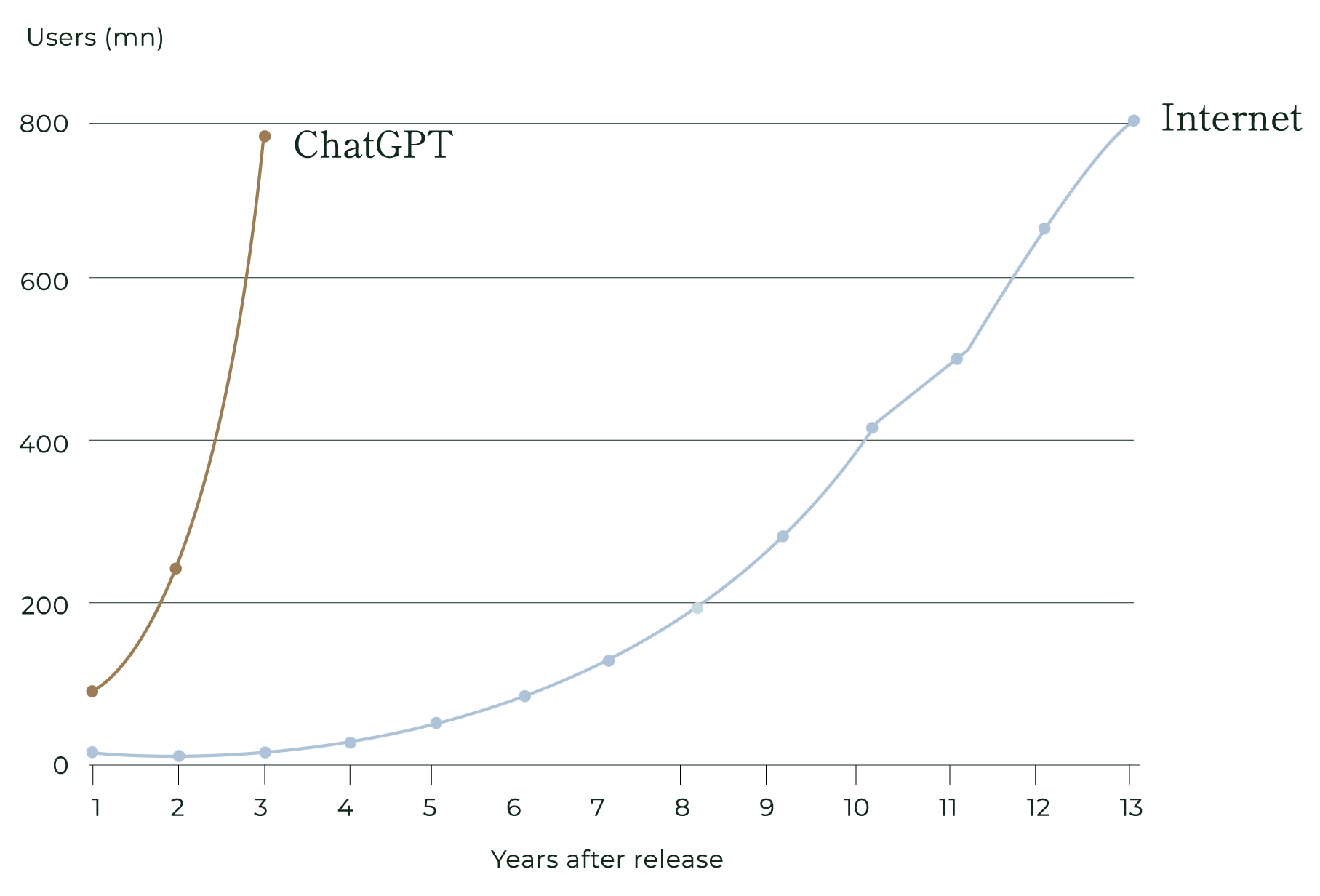

Alles gaat sneller. Adoptiecurves die internet jaren kostten, nemen bij AI nu maanden in beslag. Zoals de Financial Times onlangs opmerkte, duurde het internet bijna dertien jaar om 800 miljoen gebruikers te bereiken, een aantal dat ChatGPT in minder dan drie jaar haalde. Kapitaal wordt opgehaald, ingezet en geherwaardeerd aan een snelheid die vijfentwintig jaar geleden ondenkbaar was. Anthropic, eigenaar van Claude en een van de toonaangevende AI-platformen, heeft vertrouwelijk een beursintroductie aangevraagd tegen een waardering van meer dan 1.000 miljard dollar. Dat maakt van een bedrijf van amper vijf jaar oud een van de meest waardevolle ondernemingen ter wereld.

Snelheid werkt in beide richtingen. Waarde kan razendsnel ontstaan maar even snel weer vernietigd worden en het sentiment kan minstens even snel omslaan.

BRON : FINANCIAL TIMES

BRON : FINANCIAL TIMES

Kapitaalallocatie: het gevaar van zeepbellen en verouderde twijfelachtige activa

« Ik kan de beweging van sterren berekenen, maar niet de waanzin van mensen. »

Isaac Newton

« Ik kan de beweging van sterren berekenen, maar niet de waanzin van mensen. » Isaac Newton

De term « zeepbel », in de context van financiële crisissen, vindt haar oorsprong in de Zuidzeebel (South Sea Bubble), een Britse koloniale onderneming die haar investeerders enorme rijkdom beloofde. Opvallend genoeg is de wereld sindsdien niet echt veranderd. Beleggers zijn nog steeds bang om de volgende grote kans te missen en zelfs de scherpste geesten, zoals Newton, die het equivalent van meerdere miljoenen euro's verloor in deze zeepbel, kunnen de aantrekkingskracht van speculatie niet weerstaan. Voor de belegger van vandaag oefent de kolonisatie van Mars, gecombineerd met artificiële intelligentie, wellicht dezelfde aantrekkingskracht uit als Zuid-Amerikaanse goudschatten voor de achttiende-eeuwse Britse koopman.

HET GEVAAR VAN OVERBETALEN:

SpaceX en galactische uitbundigheid

Weinig activa vatten de stemming van het moment beter dan de sterk stijgende private waarderingen van bedrijven die beloven hele grenzen te verleggen, met ruimtevaart als het meest sprekende voorbeeld. SpaceX heeft echt historische technische prestaties neergezet en haar commerciële satellietactiviteit genereert reële inkomsten. Maar de waarderingen die er nu aan gekoppeld worden, net als aan de bredere groep ruimtevaart- en grenstechnologiebedrijven, gaan uit van meer dan succes alleen. Ze veronderstellen een foutloze uitvoering over tientallen jaren.

Traditionele beleggers kijken naar waarderingsmultiples, zoals de koers-winstverhouding, het vrije-kasstroomrendement of de koers-boekwaarde, om aandelen te analyseren. We geven grif toe dat deze klassieke methoden slecht werken voor bedrijven met explosieve groei, en dat er strikt aan vasthouden zou betekend hebben dat we enkele van de beste investeringen van het voorbije decennium hadden gemist, zoals Tesla of NVIDIA. Toch blijft rekenkunde belangrijk. Een uitzonderlijk goed geleid bedrijf kopen tegen zeer hoge multiples kan nog steeds werken, op voorwaarde dat de absolute beurswaarde redelijk blijft ten opzichte van de adresseerbare markt. Eenvoudig gezegd: wie miljoenen of miljarden betaalt, heeft een hoger verwacht rendement dan wie honderden miljarden, of zelfs duizenden miljarden zoals bij SpaceX, betaalt.

GOEDKOOP IS GEEN SYNONIEM VOOR EEN EERLIJKE PRIJS

« Het is veel beter om een geweldig bedrijf te kopen tegen een eerlijke prijs, dan een eerlijk bedrijf tegen een geweldige prijs. »

Warren Buffett

« Het is veel beter om een geweldig bedrijf te kopen tegen een eerlijke prijs, dan een eerlijk bedrijf tegen een geweldige prijs. »

Warren Buffett

Kwaliteit en een eerlijke prijs zijn geen tegengestelden, het zijn voorwaarden die samen moeten gelden. Om het even welke prijs betalen voor een geweldig bedrijf is een vergissing, net zoals een dalend bedrijf kopen alleen omdat het goedkoop lijkt. De discipline bestaat erin op beide te blijven staan. In een markt waar de meest gegeerde namen verhandeld worden tegen waarderingen die een foutloze toekomst veronderstellen, geloven wij dat de langetermijnrendementen het meest betrouwbaar te vinden zijn bij het minder populaire, maar uitstekende bedrijf, tegen een eerlijke prijs.

Onze aanpak & Conclusie

Discipline in de praktijk

Beursgenoteerde aandelen blijven de activaklasse met het beste asymmetrische rendementspotentieel. Een aandeel kan alles verliezen, zoals elk financieel actief. Maar in tegenstelling tot een obligatie kan het ook vele malen in waarde vermenigvuldigen. Die asymmetrie beloont discipline: we zorgen ervoor dat we nooit te veel betalen en geen slechte activa kopen. Onze beleggingsstrategieën volgen drie principes:

Beleggen wereldwijd, in elke sector.

Eenvoudig in theorie, complexer in de praktijk, want veel wereldwijde indices volgen intussen een gelijkaardig verhaal, gedreven door de AI-boom. Wij kijken breder, vanuit het principe dat de beste kansen zelden te vinden zijn waar iedereen al kijkt.

Combineren waardering en kwaliteit.

Verschillende van onze strategieën combineren waarderingscriteria zoals vrije kasstroom en winstgroei met meer specifieke factoren zoals aandeleninkoop, om zowel overgewaardeerde effecten als slechte bedrijven te vermijden.

Gebruiken een systematische aanpak.

De toegenomen rekenkracht laat beleggers toe om duizenden datapunten razendsnel te analyseren, veel sneller dan het menselijk brein dat kan. Onze systematische beleggingsaanpak sluit psychologische vertekeningen uit en kan zeer snel inspelen op veranderende marktdynamiek.

Beleggen wereldwijd, in elke sector.

Eenvoudig in theorie, complexer in de praktijk, want veel wereldwijde indices volgen intussen een gelijkaardig verhaal, gedreven door de AI-boom. Wij kijken breder, vanuit het principe dat de beste kansen zelden te vinden zijn waar iedereen al kijkt.

Combineren waardering en kwaliteit.

Verschillende van onze strategieën combineren waarderingscriteria zoals vrije kasstroom en winstgroei met meer specifieke factoren zoals aandeleninkoop, om zowel overgewaardeerde effecten als slechte bedrijven te vermijden.

Gebruiken een systematische aanpak.

De toegenomen rekenkracht laat beleggers toe om duizenden datapunten razendsnel te analyseren, veel sneller dan het menselijk brein dat kan. Onze systematische beleggingsaanpak sluit psychologische vertekeningen uit en kan zeer snel inspelen op veranderende marktdynamiek.

Toen ik in de vroege jaren tachtig aan mijn carrière begon, beschikten beleggers over erg beperkte informatie en hielden ze doorgaans slechts enkele aandelen aan. Daardoor waren ze onder-gediversifieerd en bezaten ze meestal niet de namen met het beste rendementspotentieel. De sector evolueerde vervolgens naar actief beheerde fondsen, een betere oplossing, maar duur en vaak teleurstellend. De opkomst van indexering en passief beleggen in de voorbije twintig jaar gaf het brede publiek eindelijk toegang tot de algemene marktprestatie. Die aanpak blijft aantrekkelijk, maar de evolutie van de markten en de toenemende concentratie in Amerikaanse technologie doen ons geloven dat indexering op basis van beurswaarde de komende jaren niet de beste aanpak zal blijken. Wij zijn er integendeel van overtuigd dat een systematische aanpak op basis van fundamentele criteria beleggers het beste rendementspotentieel zal bieden.

Dell Technologies: een casestudie

Dell Technologies is een interessant voorbeeld van hoe onze beleggingsstrategieën werken. Het bedrijf, ooit opgestart door Michael Dell, die op zijn studentenkamer computers op maat verkocht, heeft zich getransformeerd tot een software- en hardwarebedrijf klaar voor het AI-tijdperk.

In tegenstelling tot andere technologiereuzen bedraagt de beurswaarde van het bedrijf honderden miljarden, geen duizenden miljarden, terwijl het bedrijf enorme hoeveelheden cash en winst genereert. Het aandeel maakte altijd deel uit van wereldwijde indices, maar was te klein om echt een verschil te maken. Nadat onze systematische aanpak het aandeel eind vorig jaar oppikte en er een positie in opbouwde, versnelde de bedrijfsactiviteit fors, en eindigde het aandeel het kwartaal als een van de grootste positieve bijdragers aan onze portefeuilles.

Een woord over geduld

In onze voorbije brieven herinnerden we eraan dat wie panikeerde tijdens de tariefschrik van april 2025, een tijdelijke correctie omzette in een definitief verlies en dat wie vluchtte tijdens de energieschok van Q1 2026 het daaropvolgende herstel miste. Deze les geldt ook omgekeerd. Angst mag beleggers niet op het dieptepunt uit de markt drijven. Maar euforie mag hen evenmin achter de populairste beleggingsthema's van het moment aan jagen, zoals ruimtevaart of artificiële intelligentie.

« Zoals altijd: vermijd zowel overdreven enthousiasme als overdreven angst bij het beleggen. Blijf geduldig en gedisciplineerd. »

« Zoals altijd: vermijd zowel overdreven enthousiasme als overdreven angst bij het beleggen. Blijf geduldig en gedisciplineerd. »

Wij weten niet of de AI-boom een nieuw 1999 wordt, of iets zachters. Wat we wel weten: elke grote episode van de voorbije vijftig jaar, de oliecrisissen van de jaren zeventig, de crash van 1987, het uiteenspatten van de dotcomzeepbel, 11 september, de financiële crisis van 2008, Covid, de inflatieschok van 2022, de tariefpaniek van 2025 en de energieschrik van 2026, werd uiteindelijk gevolgd door een herstel dat geduldige, gedisciplineerde beleggers beloonde. De beleggers die blijvende schade opliepen, waren zij die uit angst verkochten, of in een roes kochten.

Bedankt voor uw vertrouwen.

Wij staan graag tot uw beschikking voor al uw vragen.

Jacques Berghmans & Félix Berghmans

Juridische disclaimer

De informatie in dit document is bedoeld voor algemene informatiedoeleinden en houdt geen rekening met de beleggingsdoelstellingen, financiële situatie of specifieke behoeften van een belegger. Dit document mag niet worden verstrekt aan een Amerikaanse belegger (zoals gedefinieerd in de Amerikaanse regelgeving). Dit document is gebaseerd op bronnen die TreeTop Asset Management SA (de “Vennootschap”) betrouwbaar acht en weerspiegelt de visie van de beheerders van de Vennootschap. Dit document dient uitsluitend ter informatie en vormt geen beleggingsadvies of productaanbod. De Vennootschap aanvaardt geen aansprakelijkheid, direct of indirect, voor het gebruik van de informatie in dit document.

Gegevens over prestaties en trends uit het verleden vormen niet noodzakelijkerwijs een indicatie voor toekomstige prestaties of ontwikkelingen.

Gegevens en informatie per 30 juni 2026. TreeTop biedt geen garantie op resultaat of prestatie.

Gepubliceerd door TreeTop Asset Management SA, een ICBE-beheervennootschap met vergunning krachtens Hoofdstuk 15 van de Luxemburgse Wet van 17 december 2010.