Lettre des gestionnaires

4e trimestre 2025 — Jacques Berghmans et Félix Berghmans

Introduction

En ce début d'année, il est toujours intéressant de relire ce que nous écrivions il y a douze mois. Les prédictions financières vieillissent généralement moins bien qu’un grand cru, et des décennies sur les marchés nous ont appris que la flexibilité est essentielle. Un excellent résultat consiste souvent à éviter les grosses erreurs plutôt qu'à tout anticiper correctement. Cela dit, notre dernière newsletter de 2024 portait sur l'intelligence artificielle et l'administration Trump fraîchement élue, deux thèmes qui ont effectivement dominé 2025.

Notre optimisme prudent et notre conseil de regarder au-delà du marché américain, très exposé à la technologie, ont également bien vieilli. 2025 a été l'une des premières années, depuis longtemps, où le reste du monde a significativement surperformé les États-Unis, surtout en tenant compte de la dépréciation du dollar. L'IA a continué d'impacter massivement les marchés, mais les meilleures actions n'étaient pour une fois pas cotées au NASDAQ : on les trouvait en Corée du Sud, à Taïwan et, dans certains cas, parmi des sociétés industrielles européennes centenaires.

Performance des marchés en 2025

2.1 Marchés actions mondiaux

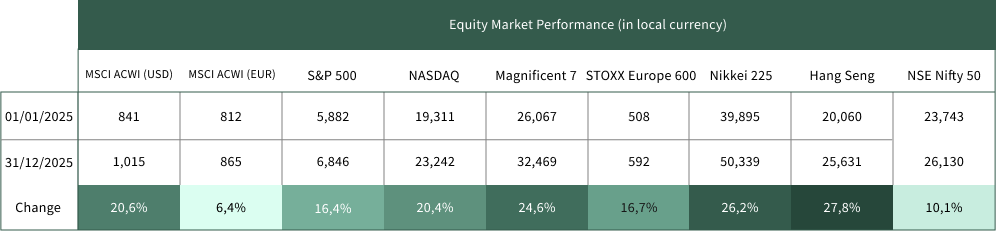

Pratiquement tous les grands marchés actions ont affiché des performances positives en 2025 :

• L'indice MSCI All Country World a progressé de plus de 20 % en dollars américains ( sans couverture de change), mais seulement de 6,4 % en euros

• Le S&P 500, l'indice le plus important aux États-Unis, a gagné 16,4 % en dollars

• Les entreprises technologiques américaines ont continué de surperformer, avec le Nasdaq et les Magnificent Seven en hausse de 20 % et 25 % respectivement

• Le marché européen a montré une excellente performance, en hausse de 16,7 % sur l'année

• L'Asie du Nord a été la région la plus performante : Japon +26 %, Hang Seng +28 %, KOSPI +76 % en devise locale

Source: Bloomberg

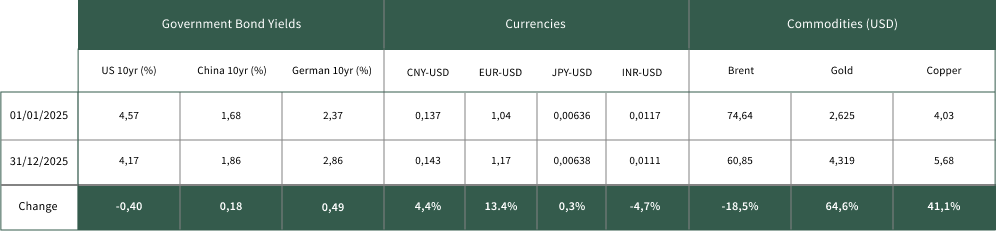

2.2 Devises et matières premières

Si 2025 a été une très bonne année pour les marchés actions, elle a également été marquée par une volatilité significative sur les devises et les principales matières premières. En dehors de cette volatilité, l'économie mondiale est restée globalement solide, avec une inflation faible, des taux d'intérêt stables, sans crise financière majeure.

Source: Bloomberg

Les prix de l'or et du cuivre ont fortement augmenté. Le cours de l'or a été porté par les anticipations d'accélération de l'inflation et l'incertitude macroéconomique générale. L'or a historiquement été très volatile et les dynamiques d'offre et de demande sont quasi impossibles à prévoir. La majeure partie de l'or mondial dort dans des coffres et pourrait rapidement inonder le marché, comme ce fut le cas lors du dernier marché baissier dans les années 90. Les prix du cuivre ont principalement été influencés par une offre tendue et une demande croissante liée à l'électrification et au boom de l'IA. Sa corrélation avec l'activité industrielle fait du cuivre une mauvaise couverture pour les investisseurs, car il baissera probablement avec le marché actions en cas de récession.

Source: Bloomberg

2.3 Environnement des taux d'intérêt

Les taux d'intérêt mondiaux sont restés relativement stables, l'Europe convergeant vers les États-Unis à mesure que la baisse de l'inflation permettait à la Réserve fédérale américaine (la « Fed ») de réduire son taux directeur. Si l'inflation en Europe s'est stabilisée, elle est restée à un niveau supérieur à celui d'avant la pandémie de COVID, empêchant la Banque centrale européenne (« BCE ») de procéder à de nouvelles baisses. La probabilité d'une baisse significative des taux depuis les niveaux actuels est faible. Avec une inflation qui se stabilise entre 2 et 3 % en glissement annuel aux États-Unis et en Europe, proche de sa tendance historique de long terme, maintenir des taux longs autour de 3 % en Europe et 4 % aux États-Unis a du sens sur le plan macroéconomique. Les rendements pour les investisseurs dépendront donc de la croissance des bénéfices, les classes d'actifs comme les obligations et l'immobilier ne bénéficiant probablement plus de la baisse des taux comme entre 2000 et 2022.

Leçons clés de 2025

3.1 Ne pas paniquer et vendre suite aux mauvaises nouvelles

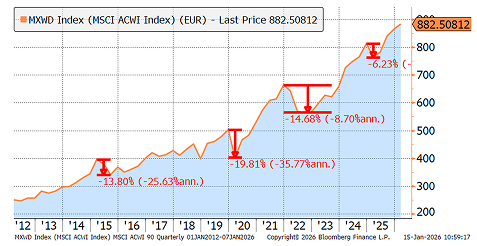

2025 a été la première année de la seconde administration Trump, et elle n'a pas déçu en matière de surprises. Le plus grand choc pour les investisseurs est survenu en avril 2025, lorsque l'administration américaine a imposé des droits de douane unilatéraux à la plupart des nations du monde. Les actions, le marché de la dette américaine et le dollar ont été en chute libre pendant quelques jours, jusqu'à ce que l'administration commence à revenir sur certaines des mesures les plus extrêmes. Cet épisode d'avril montre qu'éviter les ventes dans les moments de panique est crucial en investissement, car les marchés mondiaux tendent à rebondir rapidement et fortement. Comme le montre le graphique ci-dessus, des paniques similaires se sont produites en 2015 lors de la crise de la dette européenne, en 2020 pendant le COVID, en 2022 lors de l'invasion de l'Ukraine par la Russie, toutes suivies de reprises rapides de la bourse mondiale.

Source: Bloomberg

3.2 L'empreinte mondiale de l'IA : des gagnants au-delà du NASDAQ

L'intelligence artificielle est restée le principal moteur de création de valeur, mais les plus grands gagnants se trouvaient majoritairement hors des États-Unis.

Dans les semi-conducteurs, les actions les plus performantes cette année étaient des entreprises asiatiques, comme SK Hynix, le grand producteur sud-coréen de mémoire électronique, et Samsung Electronics, un autre leader dans les puces de mémoire.

Les modèles d'IA continuent d'évoluer à une vitesse fulgurante, s'améliorant à chaque itération. En début d'année, le modèle chinois DeepSeek a émergé comme un concurrent très sérieux, développé pour une fraction du coût des modèles américains, ce qui a secoué le NASDAQ pendant quelques jours. En novembre, Google/Alphabet a lancé Gemini 3, un nouveau modèle qui a agréablement surpris la plupart des investisseurs et conduit à une revalorisation significative du titre, faisant de Google/Alphabet l'une des grandes valeurs technologiques les plus performantes aux États-Unis cette année. La meilleure façon de s'exposer à ce thème d'investissement reste un fonds passif, car l'évolution technologique extrêmement rapide rend très difficile de savoir quel modèle d'IA sera le gagnant de demain.

Le boom de l'IA a également commencé à avoir un impact significatif sur des secteurs plus traditionnels de l'économie, principalement liés à la production d'électricité, compte tenu de l'énergie requise par les centres de données. Certaines des actions les plus performantes en Europe en 2025 étaient des sociétés industrielles traditionnelles, comme Siemens Energy, dont l'activité a explosé grâce aux nouveaux projets de centrales électriques et de réseaux.

3.3 Le monde continue de progresser

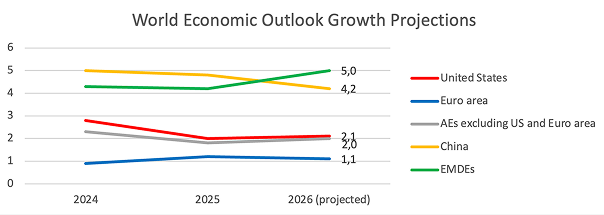

Les conditions macroéconomiques sont restées bonnes à travers le monde, la croissance économique mondiale se montrant résiliente. Dans un récent article, des économistes de la Banque mondiale observaient que depuis la fin de la pandémie en 2022, l'économie mondiale a constamment défié les attentes, délivrant systématiquement une croissance supérieure aux prévisions. Cette surperformance a été principalement tirée par l'économie américaine jusqu'en 2024, mais s'est élargie en 2025, les économies avancées et émergentes dépassant les attentes initiales.

Source: World Bank

2026 : Risques et opportunités

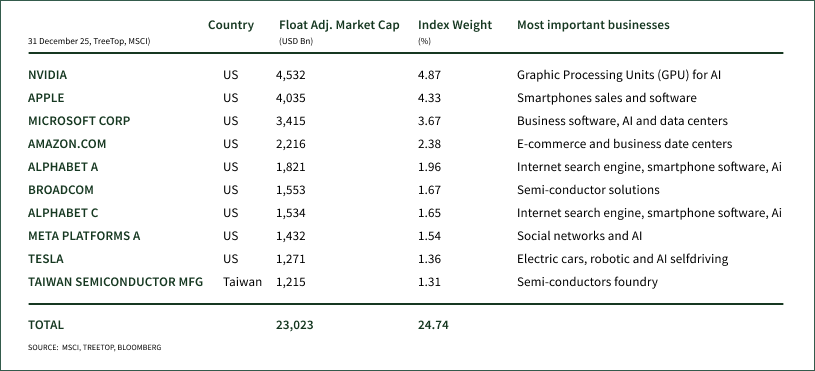

4.1 Risque de concentration des indices

Fin 2025, le quart supérieur du MSCI ACWI, l'indice de référence le plus utilisé pour l'investissement en actions mondiales, était concentré dans dix valeurs technologiques, dont neuf américaines et une taïwanaise (Taiwan Semiconductor Mfg ou TSMC). À l'exception d'Apple, ces dix valeurs sont toutes fortement exposées à l'intelligence artificielle, allant des processeurs graphiques (« GPU ») pour Nvidia (4,9 % de l'indice) à la location de centres de données pour Amazon (2,4 % de l'indice) en passant par les logiciels d'IA pour Microsoft (3,7 % de l'indice).

Certains indices régionaux ne font pas mieux, avec par exemple le MSCI Emerging Markets investi à près de 12 % dans TSMC, le plus grand producteur de semi-conducteurs au monde et bénéficiaire de l'intelligence artificielle. Les troisième, quatrième et cinquième positions des indices émergents (Samsung Electronics, Alibaba et SK Hynix) sont également fortement dépendantes de l'IA.

Si l'avantage des indices pondérés par capitalisation boursière est leur forte tendance à suivre l'effet momentum, permettant aux investisseurs de profiter de la hausse des marchés à moindre coût, l'inconvénient est que ces indices augmentent systématiquement l'exposition aux valeurs les plus grandes et les plus performantes. À mesure que le leadership se resserre, ce mécanisme concentre le risque sur un petit nombre d'entreprises, de secteurs ou de pays. En période de surchauffe des marchés et de formation de bulles spéculatives, ils surpondèrent les entreprises surévaluées et peuvent donc subir des pertes significatives lors des corrections.

Le Japon constitue un précédent historique intéressant. En 1989, le Japon représentait environ 45 % de l'indice MSCI World. La diversification mondiale est devenue un pari sur un seul pays. Lorsque le Japon a corrigé, les indices mondiaux ont subi la baisse et ont pris quelques années a s’en remettre.

Source: Bloomberg

Le cycle des dot-com a répété le même schéma via la concentration sectorielle. Au pic de mars 2000, les plus grandes entreprises mondiales comprenaient Microsoft, General Electric, NTT Docomo, Cisco, Intel, Lucent, Deutsche Telekom et NTT, une liste dominée par le cycle d'investissement de l'époque. Ce qui a suivi n'était pas un choc passager. C'était une remise à zéro sur plusieurs années. Le MSCI ACWI avait à peine récupéré lors de la crise financière de 2008 qu'il replongeait, aboutissant à 12 années de rendements médiocres pour les investisseurs.

Source: Bloomberg

4.2 Divergence de valorisation : les actions bon marché existent

Si certains secteurs et régions sont devenus chers, des opportunités existent pour qui regarde attentivement. Les actions hors États-Unis se négocient à 14x les bénéfices futurs (MSCI ACWI ex-US), en ligne avec la valorisation des vingt dernières années. Les actions américaines (MSCI US) sont devenues plus chères, se négociant désormais à 26x les bénéfices futurs. Les niveaux de valorisation restent inférieurs à ceux de la frénésie boursière post-COVID de 2021 et de la bulle internet de la fin des années 90, mais ce ne sont plus les aubaines d'il y a dix ans. Des actions américaines bon marché existent et le pays, malgré tous ses problèmes, compte toujours des entrepreneurs fantastiques, mais une sélection rigoureuse s'impose.

Source: Bloomberg

4.3 Le momentum des bénéfices se déplace

Depuis 2022, le marché américain a montré la meilleure croissance des bénéfices, suivi par l'Europe et enfin l'Asie. En 2025, les trois régions ont affiché une solide croissance des bénéfices, l'Asie rebondissant le plus rapidement, avec une progression de 28 % depuis son point bas début 2024.

Source: Bloomberg

Notre approche

5.1 Les arguments en faveur de la discipline

Historiquement, les gérants compétents pouvaient atténuer certains problèmes de concentration des indices en faisant deux choses que les indices ne peuvent pas faire : la discipline de valorisation (refuser de suivre la foule vers les leaders les plus chers) et la réallocation du capital (déplacer l'exposition vers les segments négligés).

En théorie, cette boîte à outils reste valide. En pratique, l'industrie de la gestion active est devenue structurellement incapable de le faire de manière fiable, dans les grandes capitalisations mondiales, pour la plupart des investisseurs. Chaque année, quelques gérants surperforment, mais très peu y parviennent de manière constante sur de longues périodes. La sélection de titres à l'échelle mondiale ressemble à un sport de compétition : très peu de gagnants, et la plupart ne durent pas.

Si la bourse mondiale reste le meilleur moyen de faire croître son patrimoine dans le temps, les indices mondiaux sont devenus plus concentrés, avec le risque qu'une bulle entraîne les indices pondérés par capitalisation dans sa chute. La plupart des gérants actifs ont un historique décevant et rien ne garantit qu'ils feront mieux en cas de crise.

5.2 Nos convictions

Ces dynamiques ont façonné notre réflexion sur l'allocation en actions. Notre approche privilégie la discipline basée sur des règles plutôt que l'intuition de stock-picking, la diversification à travers les styles et les régions plutôt que les paris sur un seul facteur, et la réévaluation régulière plutôt que le positionnement figé.

Concrètement, cela signifie :

Utiliser des méthodologies quantitatives conçues pour obtenir une exposition diversifiée aux marchés actions tout en réduisant la dépendance aux grands leaders

Accepter qu'aucune approche unique ne gagne dans tous les environnements ; donc construire à partir d'une liste restreinte de stratégies complémentaires

Revoir ces stratégies régulièrement, en réévaluant si l'environnement reste cohérent avec les conditions dans lesquelles chaque stratégie a historiquement généré son rendement.

Les détails varient selon les clients. Ce qui ne varie pas, c'est le principe : une exposition aux marchés actions mondiaux sans dépendance aveugle aux valeurs qui se trouvent être les plus grandes aujourd'hui.

Conclusion

Investir en actions comporte des risques et les marchés connaîtront toujours des corrections. Notre approche vise à atténuer ces risques sans les éliminer. Aux indices pondérés par la capitalisation boursière, nous ajoutons des stratégies quantitatives fondées sur le free cash flow et une allocation de capital favorable aux actionnaires. Cette combinaison cherche à réduire la concentration sur une poignée de méga-capitalisations tout en captant des opportunités à travers différentes régions et tailles de capitalisation.

Merci de votre confiance. Nous restons à votre disposition pour toute question.

Jacques Berghmans & Félix Berghmans

Avertissement juridique