Lettre des gestionnaires

2e trimestre 2026 — Jacques Berghmans et Félix Berghmans

Performances des marchés au T2 2026

La plupart des marchés financiers ont enregistré de bonnes performances au cours de ce trimestre. Les Bourses mondiales se sont redressées depuis le début du conflit avec l’Iran en avril et les prix de l’énergie, après une forte hausse il y a quelques mois, ont fortement corrigé. Le prix du pétrole reste élevé, mais il n’y a pas eu de pénurie majeure et l’économie mondiale demeure relativement stable. Les « spreads » de crédit se sont resserrés et l’inflation semble maîtrisée. L’excellente profitabilité des entreprises ces derniers mois a surpris les marchés positivement et a tiré la bourse mondiale vers le haut.

Actions

SOURCE : BLOOMBERG

SOURCE : BLOOMBERG

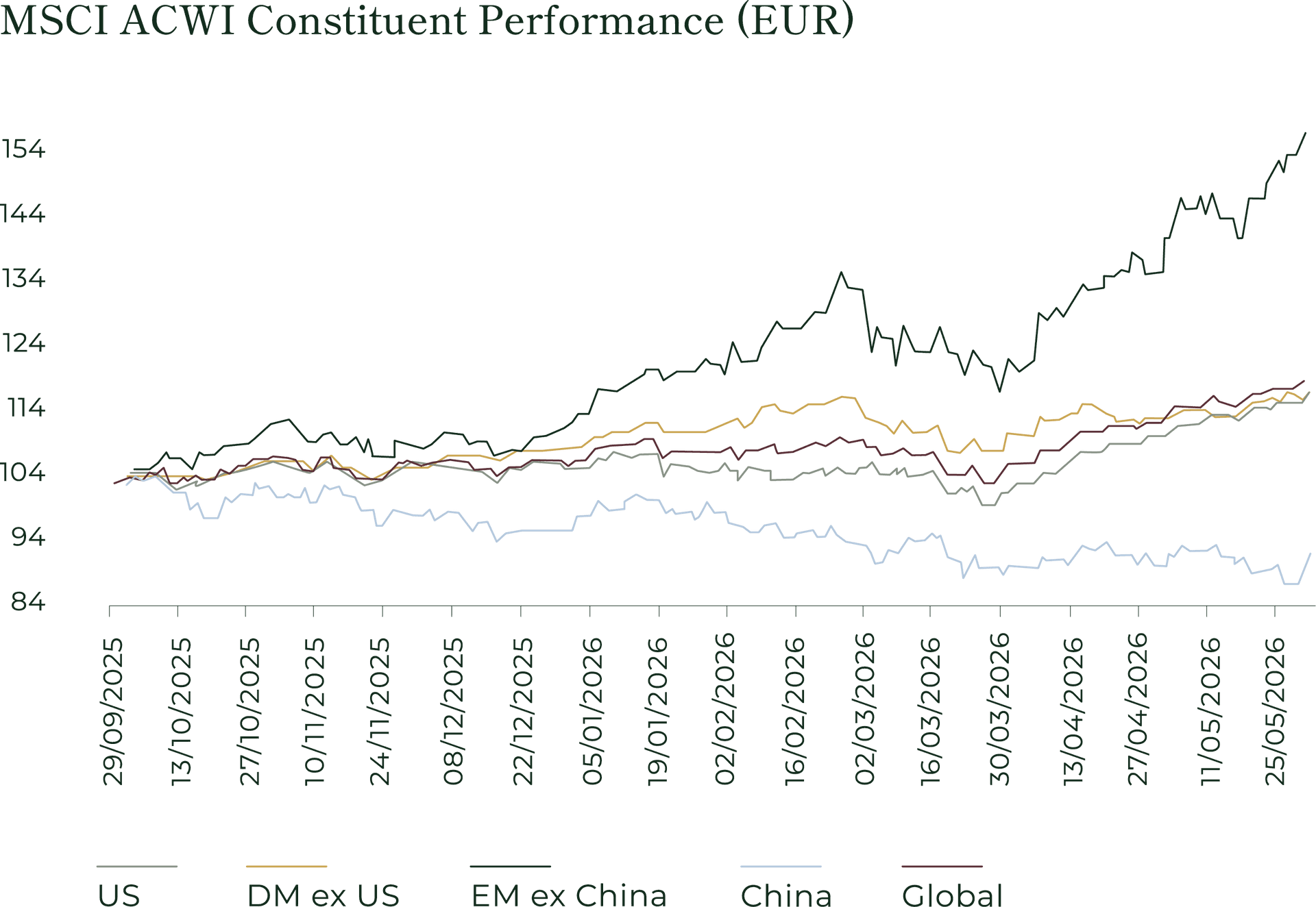

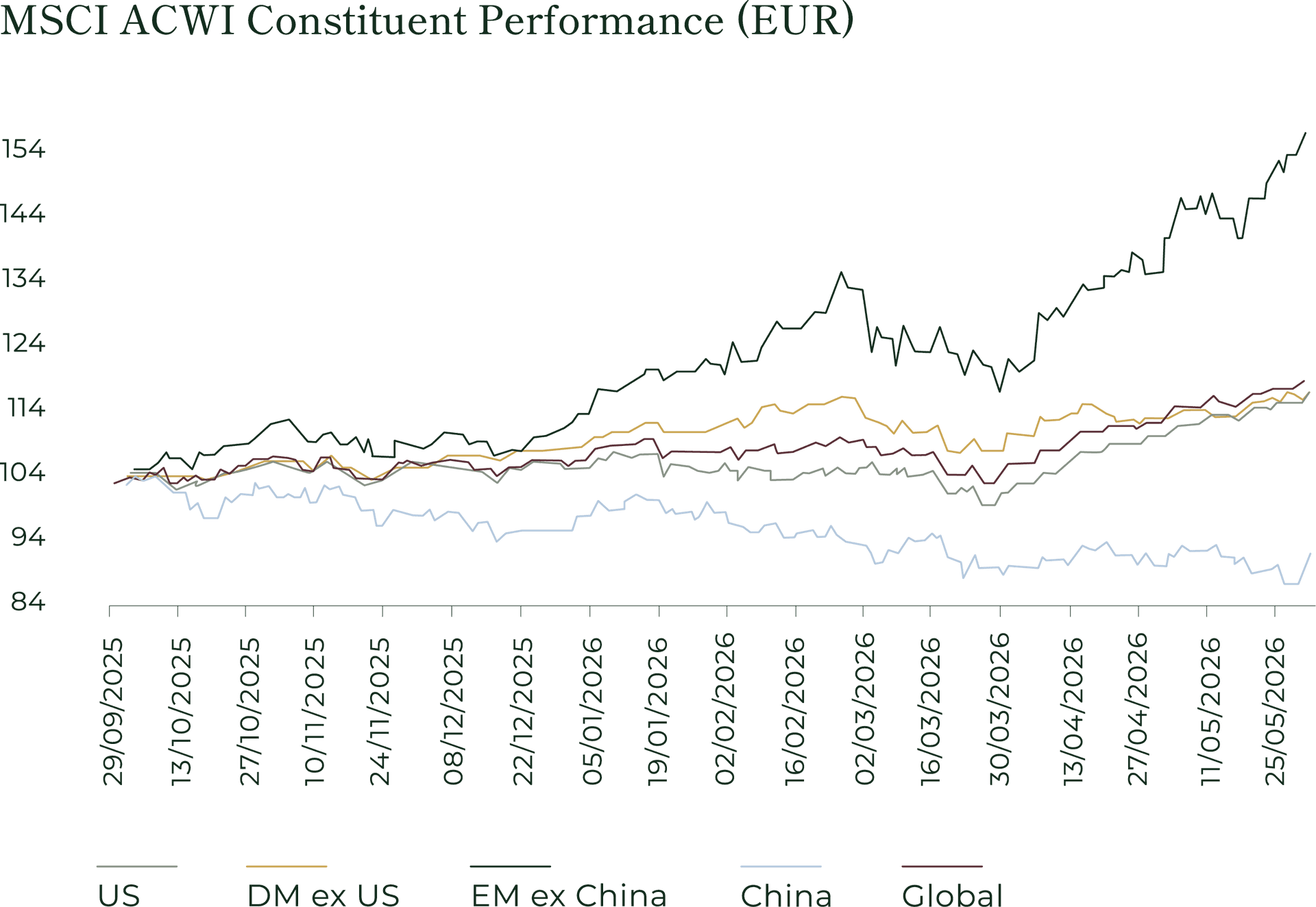

MSCI ACWI. L'indice mondial de référence a fortement rebondi au cours du trimestre, à mesure que les craintes de récession se dissipaient. Pour mieux comparer les performances, le graphique ci-dessus ramène chaque région à une base de 100 à fin septembre 2025 (en euros). Cette représentation met en évidence une réalité plus nuancée : derrière une progression d'apparence uniforme se cache une forte dispersion entre les régions. Les marchés émergents hors Chine ont progressivement pris la tête du classement, se démarquant nettement à partir de février. À l'inverse, les actions chinoises sont restées à la traîne tout au long de la période et sont les seules à terminer sous leur niveau de départ. Entre les deux, les marchés développés, États-Unis compris, sont restés relativement groupés, au milieu du classement. S'ils ont effacé les pertes enregistrées en début d'année, ils n'ont toutefois pas réussi à rivaliser avec les performances des marchés émergents.

¹ Les informations MSCI sont exclusivement destinées à un usage interne. Elles ne peuvent être reproduites ni redistribuées sous quelque forme que ce soit, ni utilisées comme composante d’un instrument financier, d’un produit ou d’un indice. Aucune information MSCI ne constitue un conseil en investissement ni une recommandation d’effectuer, ou de s’abstenir d’effectuer, une quelconque décision d’investissement, et ne peut être utilisée à cette fin. Les données et analyses historiques ne sauraient être interprétées comme une indication ou une garantie d’une performance, d’une prévision ou d’une projection future. Les informations MSCI sont fournies « en l’état », et l’utilisateur assume l’entière responsabilité de tout usage qu’il en fait. MSCI, ses filiales et toute autre personne impliquée dans la compilation, le calcul ou la création des informations MSCI (collectivement, les « Parties MSCI ») déclinent expressément toute garantie (y compris, sans limitation, toute garantie d’originalité, d’exactitude, d’exhaustivité, de ponctualité, de non-contrefaçon, de qualité marchande ou d’adéquation à un usage particulier) relative à ces informations. Sans préjudice de ce qui précède, aucune Partie MSCI ne pourra être tenue responsable de dommages directs, indirects, spéciaux, accessoires, punitifs, consécutifs (y compris, sans limitation, la perte de profits) ou de toute autre nature. (www.msci.com).

Situation macroéconomique

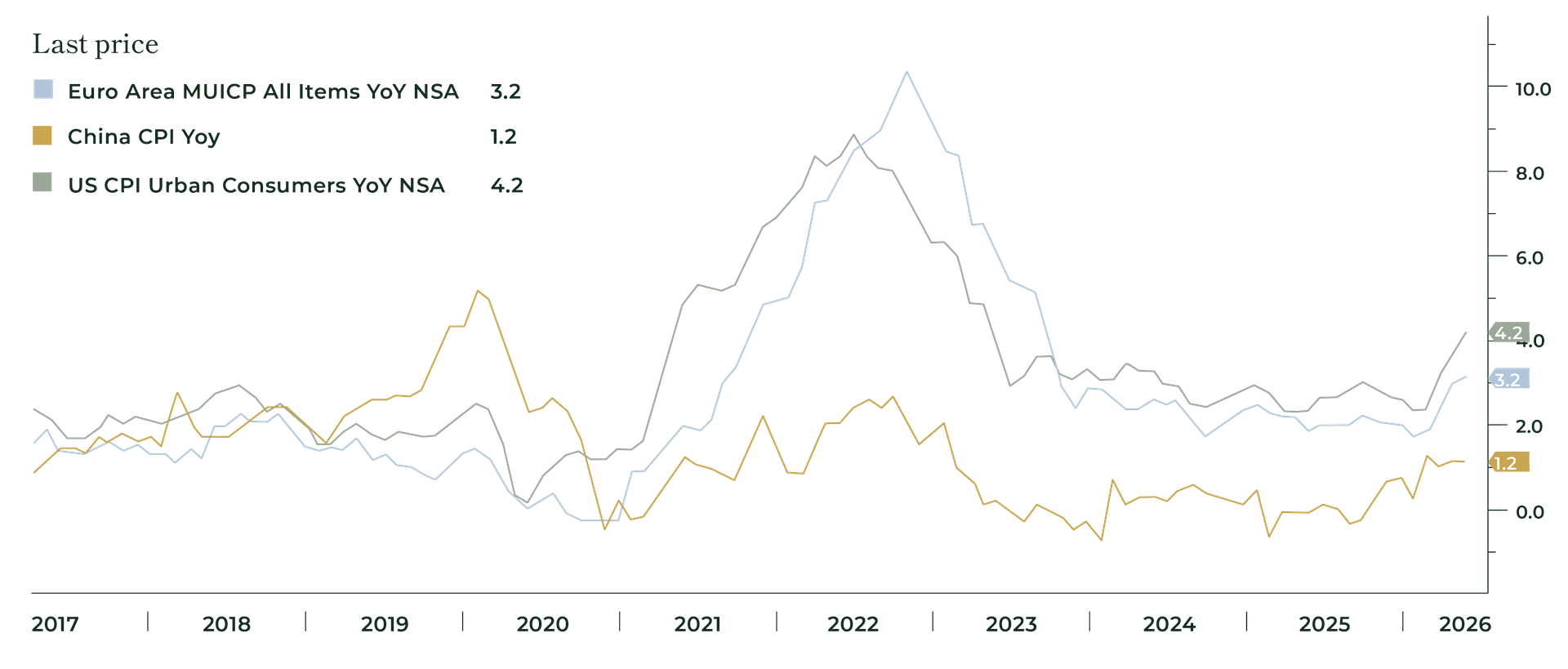

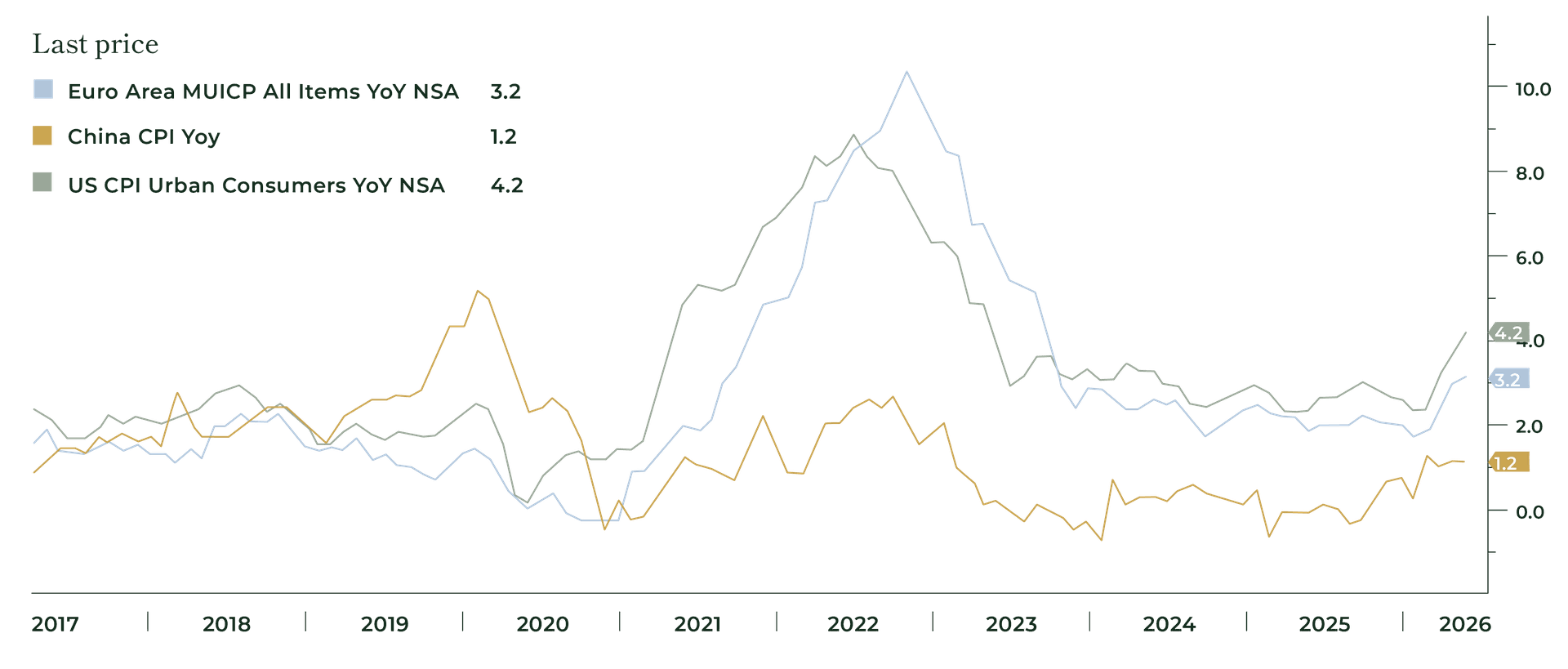

Dans l’ensemble, si le conflit avec l’Iran a entraîné une forte hausse des prix du pétrole, du moins à court terme, l’inflation en Occident (en bleu pour la zone euro, en vert pour les États-Unis) et en Chine (en orange) est restée sous contrôle.

SOURCE : BLOOMBERG

SOURCE : BLOOMBERG

Sur le plan macroéconomique, certaines zones d’ombre subsistent, principalement liées à la situation fragile des finances publiques. Le déficit du gouvernement américain reste préoccupant : pour 2026, Washington prévoit près de 1 300 milliards de dollars en charges d’intérêts, soit 15 à 18 % du budget total, ou plus de 3 % du PIB. La Belgique et la France ont également vu leurs charges d’intérêts augmenter ces dernières années. La Belgique y consacre désormais plus de 2,5 % de son PIB, une part qui devrait approcher les 3 % à mesure que les coûts de financement augmentent.

Cette situation nous conforte dans une approche mondiale. Nous évitons d’ailleurs certaines stratégies, comme les obligations souveraines à longue durée, dont le rendement ne compense plus le risque de crédit.

Un essor mondial des bénéfices

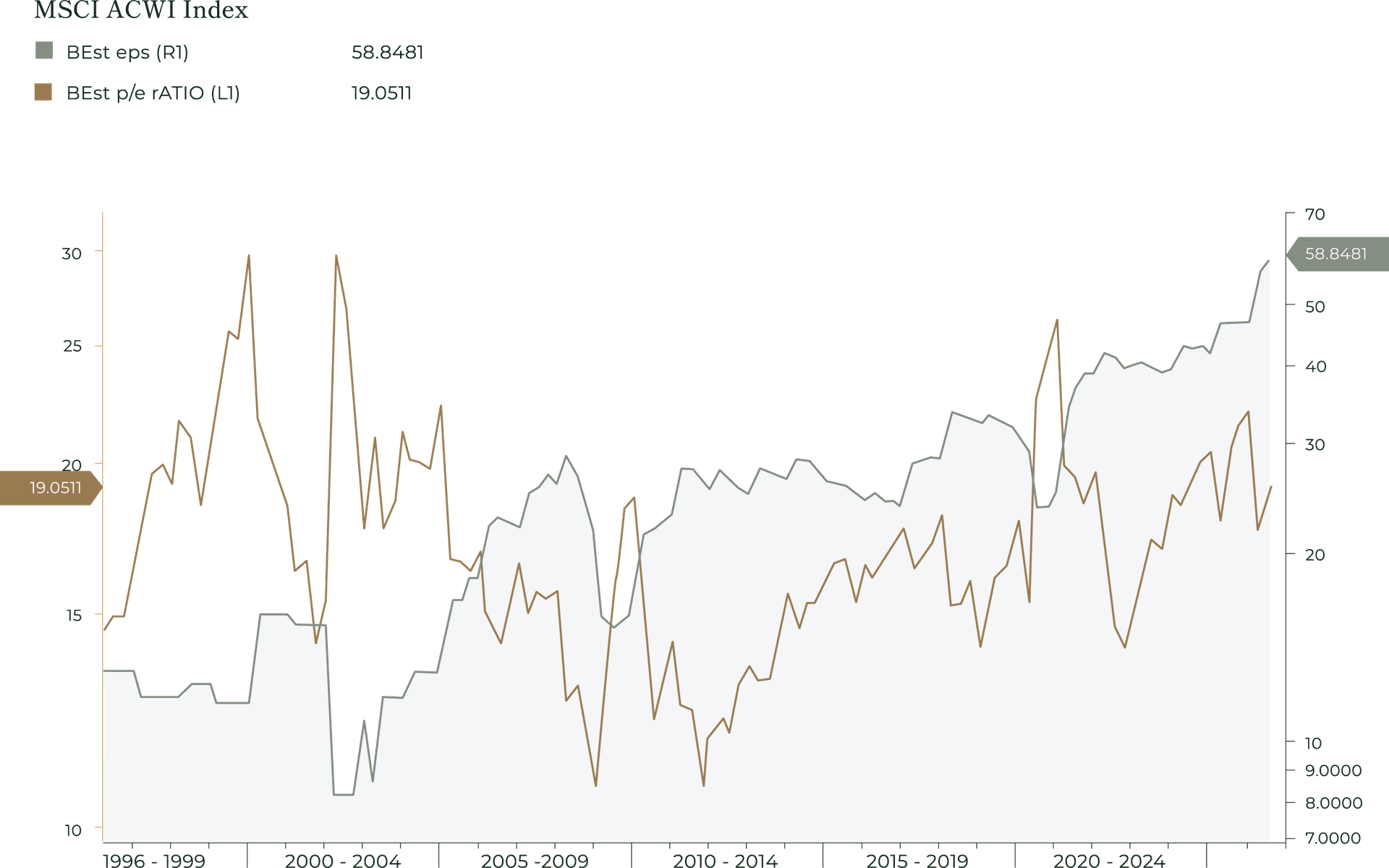

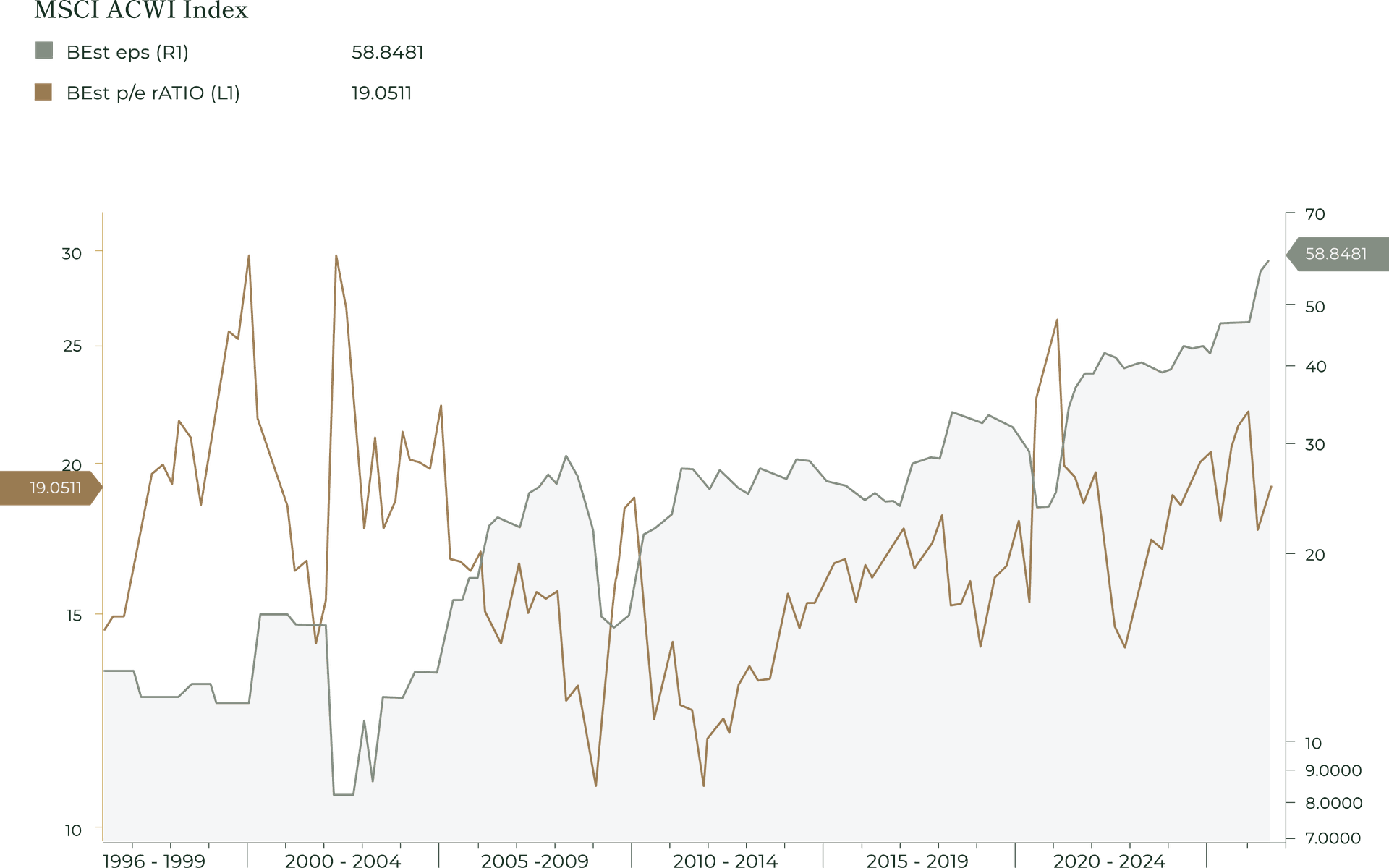

LES ACTIONS MONDIALES PORTÉES PAR LA HAUSSE DES PROFITS

Les actions dans le monde n'ont pas augmenté sans raison. Contrairement à ce que certains affirment, le marché boursier est en réalité devenu relativement moins cher ces derniers mois lorsqu'on compare le prix des actions aux bénéfices des entreprises.

Les bénéfices par action des entreprises cotées (BEst-EPS ², en vert) ont fortement progressé ces derniers mois. Dans le même temps, les multiples de valorisation, comme le ratio cours/bénéfice (BEst-PE, en orange), ont reculé. Le marché boursier reste élevé. Cependant, il reste encore éloigné des niveaux de valorisation observés lors de la bulle Internet de 1999. Chez TreeTop, nous pensons que tant que les bénéfices des entreprises continueront de croître, la bourse restera intéressante pour un investisseur patient.

² BEst-EPS : estimation consensuelle Bloomberg du bénéfice par action prévisionnel, agrégée quotidiennement à partir de la couverture des analystes sell-side. BEst-PE : le ratio cours/bénéfice prévisionnel correspondant (cours de l’indice divisé par le BEst-EPS).

SOURCE : BLOOMBERG

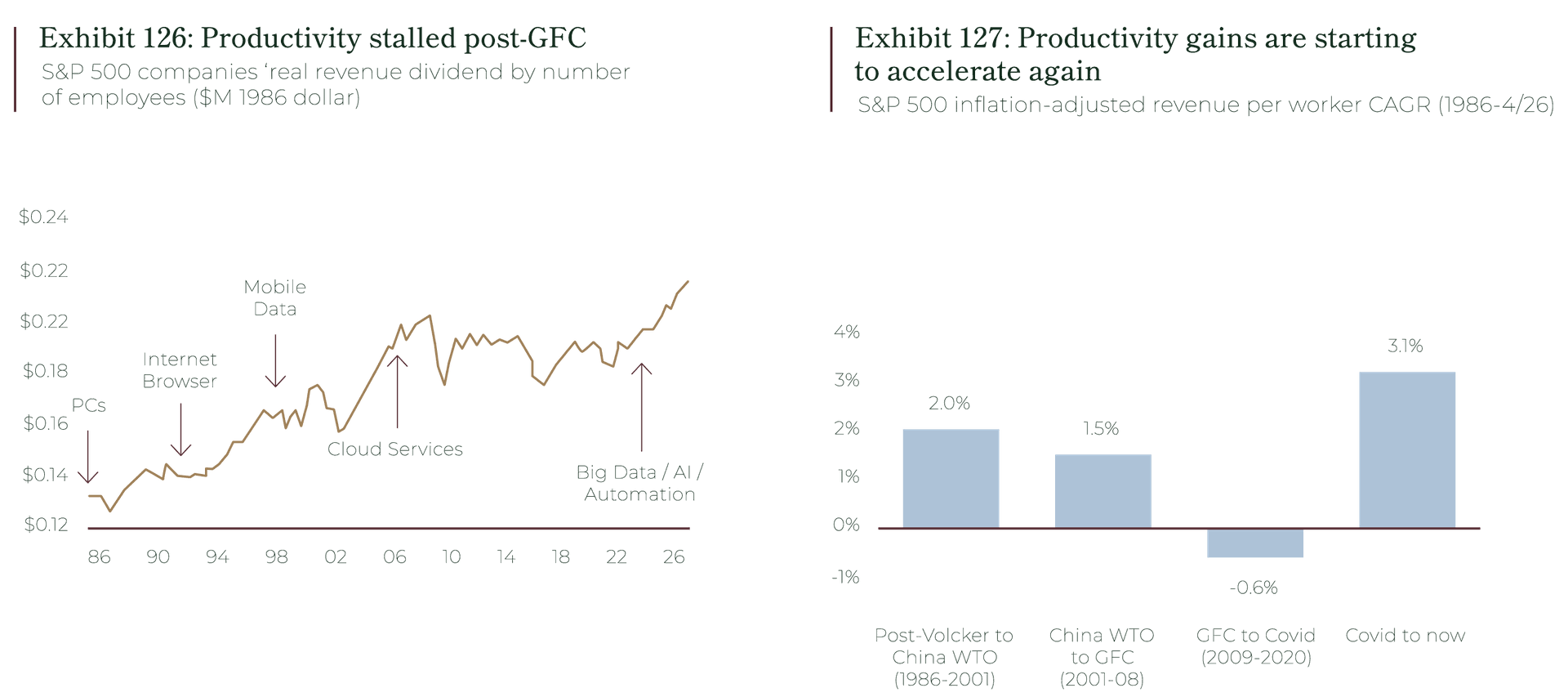

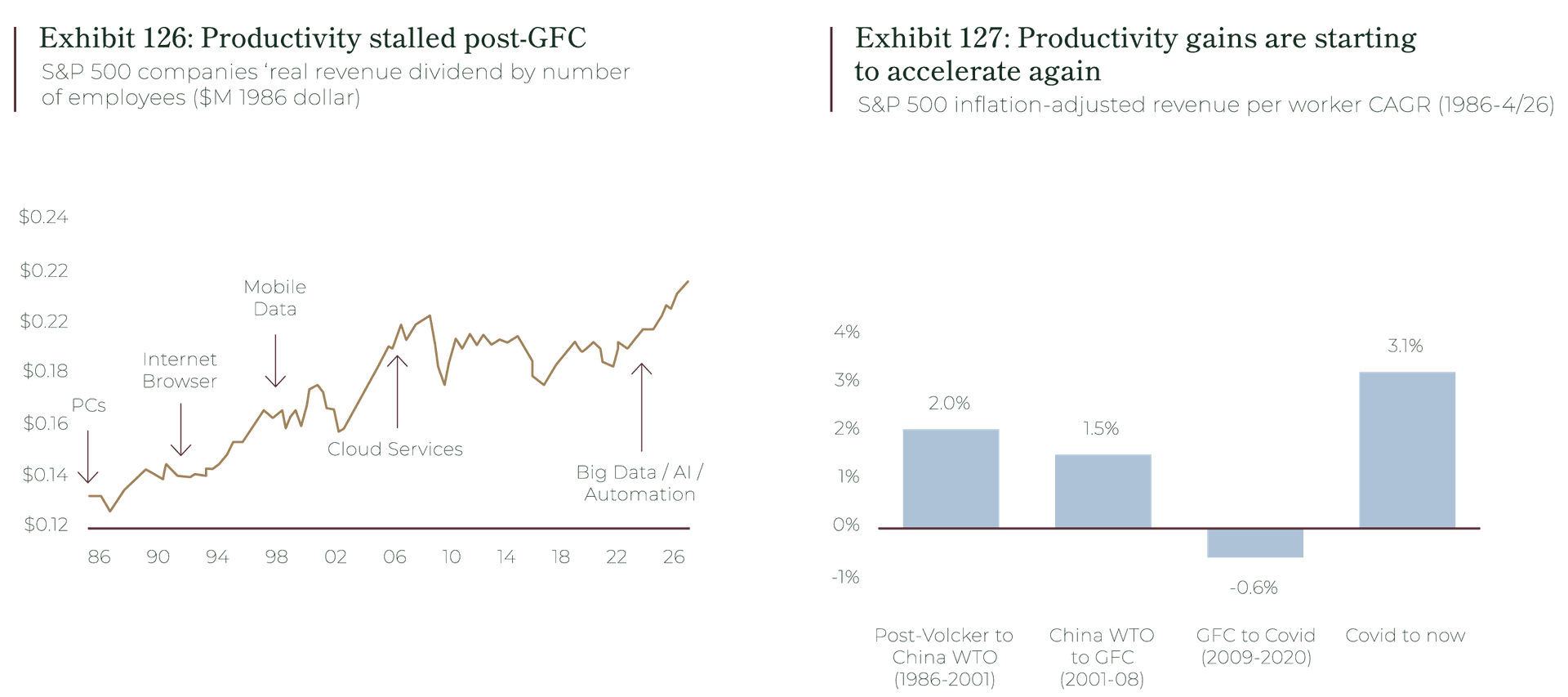

Bon nombre d'analystes doutent de la capacité des entreprises à poursuivre la croissance de leurs bénéfices. Cependant, nous avons de bonnes raisons de rester optimistes. La productivité, qui mesure la richesse produite par chaque employé, a dépassé les attentes ces dernières années, en particulier aux États-Unis. Comme le montrent les graphiques ci-dessous, la banque Merrill Lynch constate que les gains de productivité des entreprises du S&P 500 figurent parmi les plus élevés jamais observés. Cette dynamique a débuté avant le déploiement récent de l'intelligence artificielle, ce qui laisse à penser qu'elle pourrait se prolonger. Dans un récent article, The Economist évoque un « miracle de la productivité » ³ aux États-Unis et souligne que cette progression s'étend à de nombreux secteurs, un nouveau signal favorable pour la croissance.

³ « America is experiencing a productivity miracle »

SOURCE : BLOOMBER

SOURCE : BOFA US EQUITY & QUANT STRATEGY, FACTSET

SOURCE : BOFA US EQUITY & QUANT STRATEGY, FACTSET

Les bénéfices des entreprises progressent et les marchés boursiers mondiaux se portent bien. Nous restons tout de même vigilants. Nous cherchons à éviter les bulles spéculatives et mettons en œuvre les stratégies les plus adaptées pour offrir le meilleur équilibre entre rendement et risque. Un phénomène retient particulièrement notre attention : l'essor de l'intelligence artificielle qui commence déjà à impacter un très grand nombre d'entreprises à travers le monde.

INTERNET ET L’INTELLIGENCE ARTIFICIELLE

Deux grandes révolutions technologiques nées dans la Silicon Valley

La valeur des entreprises développant l’IA a fortement augmenté, les plans d’investissement atteignent des centaines de milliards et l’enthousiasme ambiant a des allures de ruée vers l’or technologique. Pour ceux qui ont vécu la fin des années 1990, la ressemblance est frappante.

Internet et l’intelligence artificielle sont de véritables technologies « universelles », capables de transformer l’ensemble de l’économie et pas seulement un secteur. Les deux ont attiré des investissements considérables, portés par la promesse de transformer le fonctionnement du monde.

Il y a une vérité dérangeante derrière la comparaison avec la bulle Internet : les sceptiques de 1999 avaient tort sur la technologie, mais raison sur les valorisations. Le web a effectivement tout changé. Pourtant, le NASDAQ a perdu environ 78 % après son pic, et il aura fallu 15 ans pour récupérer ces pertes. Le fait qu’une révolution soit réelle n’empêche pas les investisseurs de payer trop cher.

CE QUI DIFFÈRE AUJOURD’HUI

Les différences entre 1999 et aujourd’hui sont tout aussi importantes que les ressemblances et ce, dans les deux sens : certaines rassurent, d’autres moins.

La technologie est partout et très rentable. En 1999, beaucoup d’entreprises « stars » ne réalisaient pas de chiffre d’affaires, encore moins de profits. De nos jours, les leaders technologiques comptent parmi les entreprises les plus rentables de l’histoire. Elles génèrent d’importants flux de trésorerie réels. Ce sont les entreprises aux bilans solides qui construisent les plateformes d’IA, et non des start-ups spéculatives qui brûlent du capital-risque. Cette différence est importante : les bases sont plus solides. Il reste tout de même un point de vigilance : comme le montre le graphique ci-dessous, la génération de cash des grandes entreprises tech se dégrade rapidement. Les hyperscalers américains consacrent désormais tout leur liquide opérationnel aux centres de données d’IA.

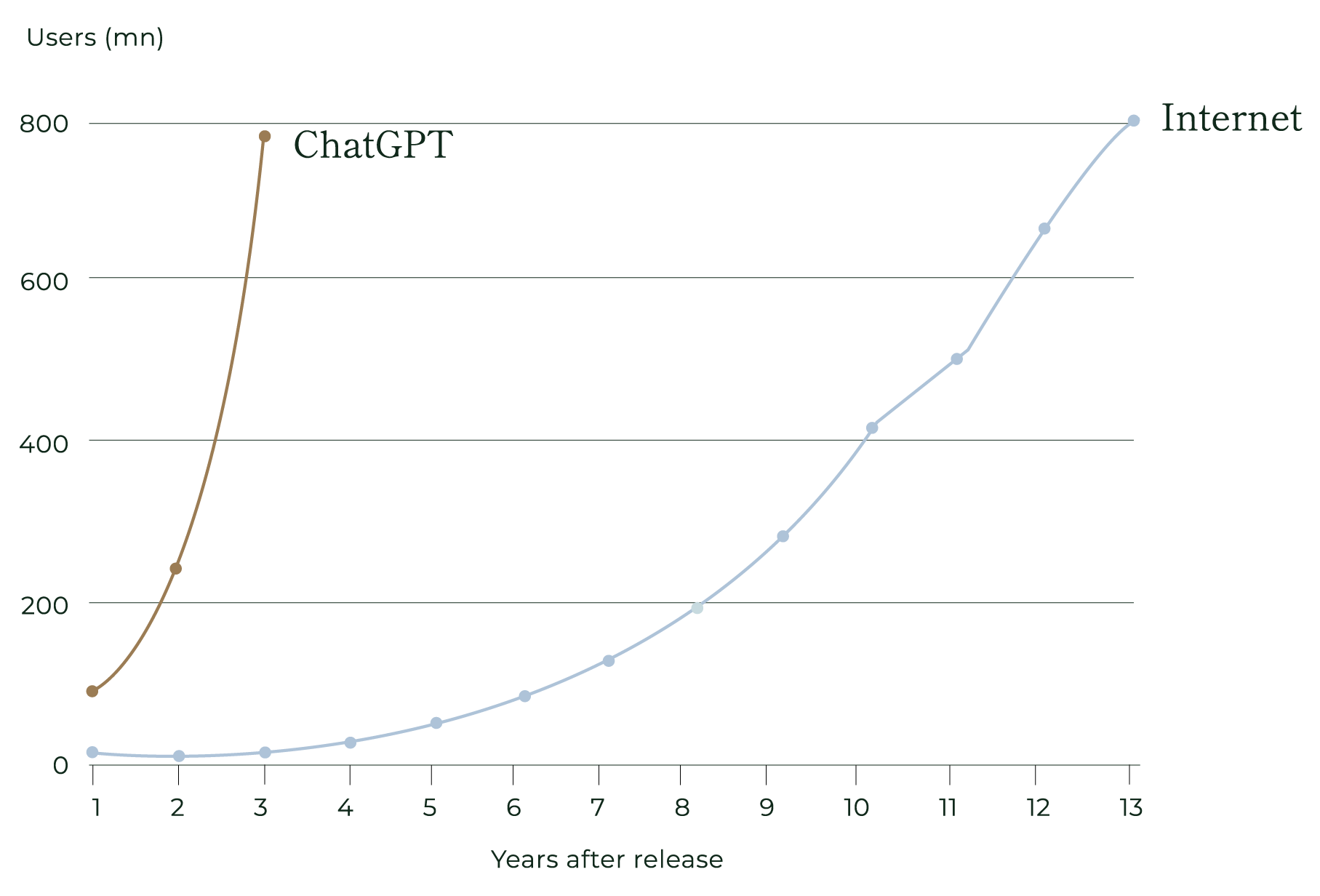

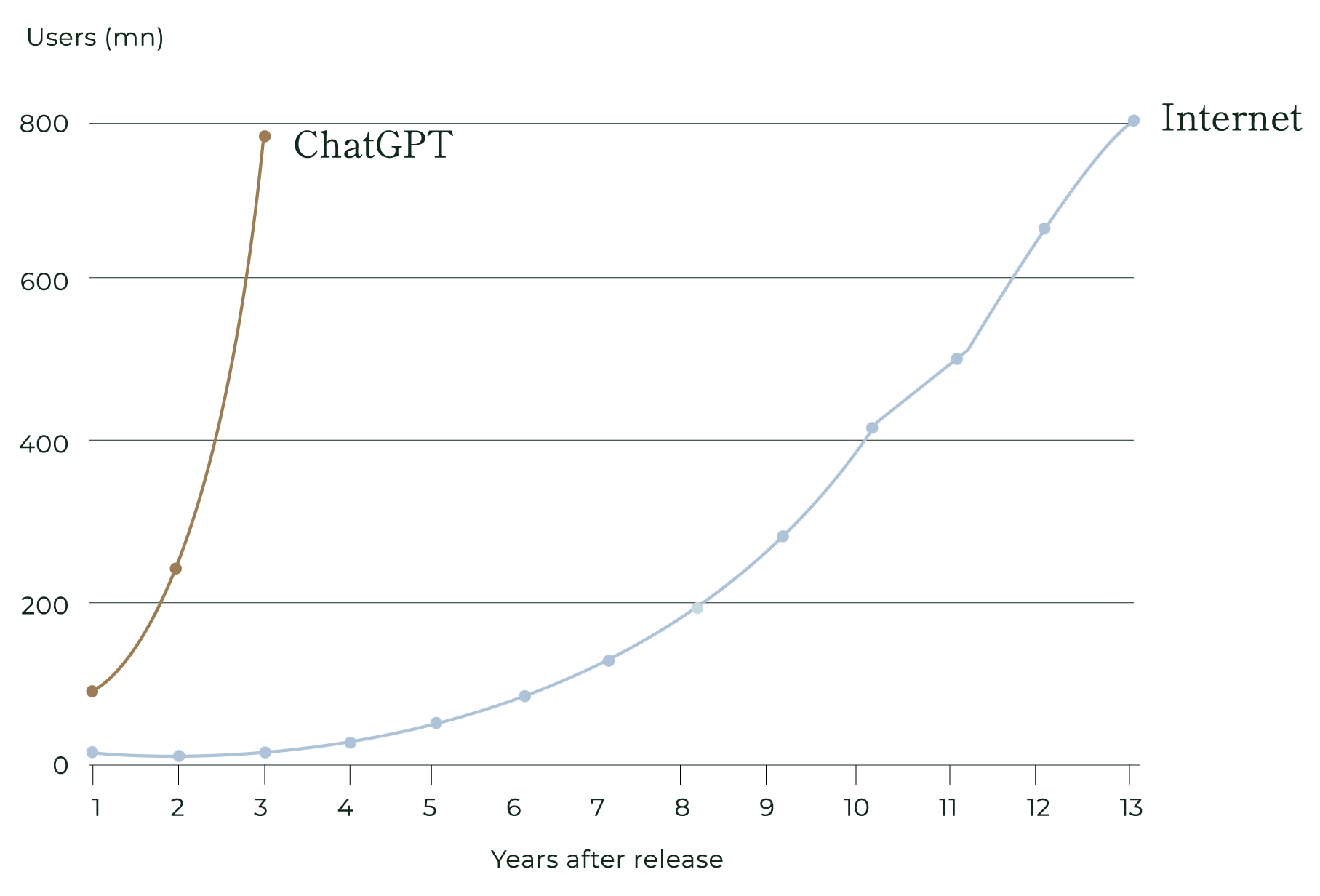

Tout va plus vite. Les technologies qui mettaient des années à être adoptées avec Internet le sont désormais en quelques mois avec l’IA. Comme l’a récemment observé le Financial Times, Internet a mis près de 13 ans pour atteindre 800 millions d’utilisateurs, un niveau que ChatGPT a atteint en moins de 3 ans. L’argent est levé, investi et réévalué à une vitesse inimaginable il y a 25 ans. Anthropic, propriétaire de Claude, l’une des principales plateformes d’IA, a déposé de façon confidentielle une demande d’introduction en bourse, à la suite d’un tour de financement valorisant l’entreprise à près de 1 000 milliards de dollars. Cela ferait d’une entreprise âgée de seulement 5 ans l’une des plus grandes au monde.

Cette vitesse a deux effets : la valeur peut être créée extrêmement vite, mais elle peut aussi être détruite, et le sentiment des investisseurs peut changer tout aussi rapidement.

SOURCE : FINANCIAL TIMES

SOURCE : FINANCIAL TIMES

Allocation du capital : le danger des bulles et des actifs douteux

« Je peux calculer le mouvement des astres,mais pas la folie des hommes. »

Isaac Newton

« Je peux calculer le mouvement des astres, mais pas la folie des hommes. » Isaac Newton

Le terme « bulle », utilisé pour parler des crises financières, viendrait de la South Sea Bubble, une entreprise coloniale britannique qui promettait d’immenses richesses à ses investisseurs. Le monde n’a pas vraiment changé. Les investisseurs craignent toujours de rater la prochaine grande opportunité. Au XVIIIe siècle, Newton, l’un des esprits les plus brillants de sa génération, a perdu l’équivalent de plusieurs millions d’euros dans cette South Sea Bubble. Pour un investisseur moderne, la colonisation de Mars et l’intelligence artificielle semblent tout aussi séduisantes que les trésors d’or d’Amérique du Sud pour les marchands britanniques du XVIIIe siècle.

LE DANGER DE TROP PAYER

SpaceX et l'euphorie galactique

Peu d’actifs reflètent aussi bien l’ambiance actuelle que les valorisations très élevées des entreprises du secteur spatial, notamment celles qui promettent de transformer des domaines entiers. Les projets spatiaux en sont ainsi l’exemple le plus frappant. SpaceX a réalisé des exploits d’ingénierie historiques, et son activité de satellites commerciaux génère de vrais revenus. Pourtant, la valeur qui lui est aujourd’hui attribuée intègre non seulement le succès, mais aussi une exécution parfaite sur plusieurs décennies.

Nous sommes les premiers à reconnaître que les ratios de valorisation traditionnels fonctionnent mal pour les entreprises à très forte croissance, et s’y tenir strictement aurait fait manquer de grands investissements comme Tesla ou Nvidia. Mais les chiffres restent importants. Acheter une très bonne entreprise peut rester rentable si sa valeur reste raisonnable par rapport à la taille du marché qu’elle peut conquérir. En termes simples : le rendement attendu dépend du prix payé. Payer des millions ou des milliards offre un meilleur potentiel de rendement que payer des centaines de milliards ou des milliers de milliards, comme dans le cas de SpaceX.

BON MARCHÉ N'EST PAS SYNONYME DE BONNE AFFAIRE

« Mieux vaut acheter une entreprise extraordinaire à un prix moyen qu'une entreprise moyenne à un prix extraordinairement bas. »

Warren Buffett

« Mieux vaut acheter une entreprise extraordinaire à un prix moyen qu'une entreprise moyenne à un prix extraordinairement bas. »

Warren Buffett

Dans l’absolu, la qualité et un prix raisonnable ne sont pas opposés. Finalement, ce sont deux conditions qui vont ensemble. Payer n’importe quel prix pour une excellente entreprise serait une erreur, tout comme acheter une entreprise en déclin simplement parce qu’elle paraît bon marché. La discipline consiste à exiger les deux. Dans un marché où les entreprises les plus populaires sont valorisées comme si leur avenir était parfait, celles moins en vogue mais excellentes, achetées à un prix raisonnable, semblent offrir les meilleurs rendements à long terme.

Notre Approche & Conclusion

La discipline en pratique

Les actions cotées restent la classe d'actifs offrant le meilleur potentiel de rendement asymétrique. Une action peut perdre toute sa valeur, comme n'importe quel actif financier. Contrairement à une obligation, elle peut aussi voir sa valeur être multipliée plusieurs fois. Cette asymétrie récompense la discipline : nous veillons à ne pas payer trop cher et à éviter les mauvaises entreprises. Nos stratégies d'investissement reposent sur trois principes :

Investir dans le monde entier et dans tous les secteurs d'activité.

Simple en théorie, mais plus compliqué en pratique, car de nombreux indices boursiers mondiaux sont aujourd'hui influencés par l'engouement pour l'intelligence artificielle. Nous élargissons notre champ de recherche, car les meilleures opportunités se trouvent rarement là où tout le monde regarde déjà.

Utiliser un mélange de critères de valorisation et de qualité.

Plusieurs de nos stratégies combinent des critères comme les flux de trésorerie disponibles, la croissance des bénéfices et d'autres facteurs, comme les rachats d'actions. Notre philosophie consiste à éviter les actions trop chères et les entreprises de mauvaise qualité.

Utiliser une approche systématique.

La puissance des ordinateurs permet aujourd'hui d'analyser des milliers de données beaucoup plus rapidement que le cerveau humain. Notre approche systématique permet d'éviter les biais psychologiques et de s'adapter très rapidement aux changements des marchés.

Investir dans le monde entier et dans tous les secteurs d'activité.

Simple en théorie, mais plus compliqué en pratique, car de nombreux indices boursiers mondiaux sont aujourd'hui influencés par l'engouement pour l'intelligence artificielle. Nous élargissons notre champ de recherche, car les meilleures opportunités se trouvent rarement là où tout le monde regarde déjà.

Utiliser un mélange de critères de valorisation et de qualité.

Plusieurs de nos stratégies combinent des critères comme les flux de trésorerie disponibles, la croissance des bénéfices et d'autres facteurs, comme les rachats d'actions. Notre philosophie consiste à éviter les actions trop chères et les entreprises de mauvaise qualité.

Utiliser une approche systématique.

La puissance des ordinateurs permet aujourd'hui d'analyser des milliers de données beaucoup plus rapidement que le cerveau humain. Notre approche systématique permet d'éviter les biais psychologiques et de s'adapter très rapidement aux changements des marchés.

Lorsque j'ai commencé ma carrière, au début des années 1980, les investisseurs disposaient de très peu d'informations et ils détenaient généralement peu d'actions. Ils n'étaient donc pas suffisamment diversifiés et ne détenaient souvent pas les entreprises offrant le meilleur potentiel. Ensuite, sont apparus les fonds gérés activement, une meilleure solution, mais souvent coûteuse et aux résultats parfois décevants. Le développement des fonds indiciels et de la gestion passive a ensuite permis à un large public d'accéder facilement à la performance globale des marchés. Même si cette approche reste intéressante, l'évolution des marchés et la concentration croissante des indices sur les grandes entreprises technologiques américaines nous amènent à penser qu'elle pourrait être moins adaptée dans les prochaines années. Nous pensons qu'une approche systématique fondée sur les fondamentaux des entreprises offrira un meilleur potentiel de rendement aux investisseurs.

Dell Technologies : une étude de cas intéressante

Dell Technologies illustre parfaitement le fonctionnement de nos stratégies d'investissement. L'entreprise a été créée par Michael Dell, qui vendait des ordinateurs personnalisés depuis sa chambre d'étudiant. Aujourd'hui, elle est devenue un acteur majeur des logiciels et du matériel informatique et a adapté son offre à l’essor de l’intelligence artificielle.

Contrairement aux autres géants de la technologie, sa capitalisation boursière se chiffre en centaines de milliards de dollars, et non en milliers de milliards. L'entreprise génère également d'importants bénéfices et flux de trésorerie. Son action a toujours fait partie des grands indices mondiaux, mais son poids était trop faible pour avoir un réel impact. Notre approche systématique l'a identifiée à la fin de l'année dernière, ce qui nous a conduits à prendre position. L'activité de l'entreprise s'est ensuite fortement accélérée et l'action a terminé le trimestre parmi les principales contributrices à la performance du portefeuille.

Un mot sur la patience

Dans nos précédentes lettres, nous vous écrivions que les investisseurs ayant paniqué face aux annonces de droits de douane d'avril 2025 ont transformé une correction temporaire des marchés en une perte définitive. De même, ceux qui ont quitté les marchés lors du choc énergétique du premier trimestre 2026 ont manqué le rebond qui a suivi. Cette leçon vaut aussi dans l'autre sens. De la même manière que la peur ne doit pas pousser les investisseurs à vendre au plus bas, l'euphorie ne doit pas les inciter à courir après les thèmes d'investissement les plus en vogue, comme l'exploration spatiale ou l'intelligence artificielle.

« Comme toujours : évitez l'enthousiasme excessif, tout comme la peur excessive en matière d'investissement. Restez patients et disciplinés. »

« Comme toujours : évitez l'enthousiasme excessif, tout comme la peur excessive en matière d'investissement. Restez patients et disciplinés. »

Nous ignorons si le boom de l'IA ressemblera à celui de 1999 ou s'il sera plus modéré. Ce que nous savons, c'est que chaque épisode majeur des cinquante dernières années, les chocs pétroliers des années 1970, le krach de 1987, l'éclatement de la bulle internet, le 11 septembre, la crise financière de 2008, le Covid, le choc inflationniste de 2022, la panique tarifaire de 2025 et la frayeur énergétique de 2026, a finalement été suivi d'une reprise qui a récompensé les investisseurs patients et disciplinés. Les pertes durables concernent ceux qui ont vendu par peur ou acheté dans la frénésie.

Merci de votre confiance.

Nous restons à votre disposition pour toute question.

Jacques Berghmans & Félix Berghmans

Avertissement juridique

Les informations contenues dans ce document ont une vocation d'information générale qui ne tient pas compte des objectifs d'investissement, de la situation financière ou des besoins spécifiques d'un investisseur. Ce document ne doit en particulier pas être remis à un investisseur américain (tel que défini par la réglementation américaine). Ce document est basé sur des sources que TreeTop Asset Management SA (la « Société ») estime fiables et qui reflètent les opinions des gérants de la Société. Ce document, présenté à des fins d'information, ne constitue pas un conseil en investissement ou une offre de produit. La Société n'assume aucune responsabilité, directe ou indirecte, quant à l'utilisation des informations contenues dans le document.

Les données relatives aux performances et tendances passées ne constituent pas nécessairement une indication des performances ou des évolutions futures. Données et informations au 30 juin 2026.

TreeTop n'offre aucune garantie de résultat ou de performance.

Publié par TreeTop Asset Management SA, une Société de gestion d'OPCVM agréée conformément aux dispositions du Chapitre 15 de la Loi luxembourgeoise du 17 décembre 2010.